Кто такие резиденты и нерезиденты в банке. Резиденты и нерезиденты РФ: валютные операции и отличия

Резидент — это

Нерезидент — это юридическое, физлицо , действующее в одном государстве

государств

В отдельных государствах резидентами

Физические лица , являющиеся гражданами России , за исключением граждан России , признаваемых постоянно проживающими в иностранном государстве в соответствии с законодательством этого государства;

постоянно проживающие в России на основании вида на жительство, предусмотренного законодательством России, иностранные граждане и лица без гражданства;

Юридические лица , созданные в соответствии с законодательством России;

юр. лиц , созданных в соответствии с законодательством России;

дипломатические представительства, консульские учреждения России и иные официальные представительства России, находящиеся за пределами территории России, а также постоянные представительства России при межгосударственных или межправительственных организациях;

Физические лица, постоянно проживающие за пределами Российской Федерации, в т.ч. временно находящиеся на ее территории;

Юридические лица, созданные в соответствии с законодательством иностранных государств и с местонахождением за пределами Российской Федерации;

Предприятия и организации, не являющиеся юрлицами, созданные в соответствии с законодательством иностранных государств и с местонахождением за пределами Российской Федерации;

дипломатические и иные представительства, находящиеся в Российской Федерации;

гражданства . Резидентство компании

Источники

Википедия - Свободная энциклопедия, WikiPedia

mabico.ru - Mabico

inventech.ru - Библиотека

investments.academic.ru

Резиденты

Нерезиденты

Исключения:

Валютный резидент / нерезидент

ipoteka.finance

Определение статуса резидент и нерезидент РФ

Экономический субъект является резидентом той страны, где находится его основное место жительства, независимо от его гражданства

Резидент - это юридическое или физ. лицо, зарегистрированное в данной стране, на которое в полной мере распространяется национальное законодательство.

Нерезидент - это юридическое, физлицо , действующее в одном государстве , но постоянно зарегистрированное и проживающее в другом.

Также это могут быть организации и организации, не являющиеся юр. лицами, созданные в соответствии с законодательством иностранных государств , или находящиеся в стране иностранные дипломатические и иные официальные представительства, а также международные организации, их филиалы и представительства.

Как правило, термин используется применительно к правам и обязанностям лиц в финансовых и налоговых правоотношениях.

В отдельных государствах резидентами называют только иностранных граждан и иностранные организации, имеющие всю полноту прав и обязанностей внутри страны их пребывания.

К резидентам России относятся:

Физические лица , являющиеся гражданами России , за исключением граждан России , признаваемых постоянно проживающими в иностранном государстве в соответствии с законодательством этого государства,

постоянно проживающие в России на основании вида на жительство, предусмотренного законодательством России, иностранные граждане и лица без гражданства,

Юридические лица , созданные в соответствии с законодательством России,

находящиеся за пределами территории России филиалы, представительства и иные подразделения юр. лиц , созданных в соответствии с законодательством России,

дипломатические представительства, консульские учреждения России и иные официальные представительства России, находящиеся за пределами территории России, а также постоянные представительства России при межгосударственных или межправительственных организациях,

сама Российская Федерация, субъекты России, российские муниципальные образования.

К числу нерезидентов относятся:

Физические лица, постоянно проживающие за пределами Российской Федерации, в т.ч. временно находящиеся на ее территории,

Юридические лица, созданные в соответствии с законодательством иностранных государств и с местонахождением за пределами Российской Федерации,

Предприятия и организации, не являющиеся юрлицами, созданные в соответствии с законодательством иностранных государств и с местонахождением за пределами Российской Федерации,

дипломатические и иные представительства, находящиеся в Российской Федерации,

филиалы и представительства нерезидентов, находящиеся в Российской Федерации.

Экономический субъект является резидентом той страны, где находится его основное место жительства, независимо от его гражданства . Резидентство компании определяется местом регистрации и нахождения, а не местом проведения операций.

Википедия – Свободная энциклопедия, WikiPedia

tradesmarter.ru

Резидентство – что это такое

В широком смысле под резидентством юридического лица понимается его принадлежность к налоговой системе определенного государства, пребывание на учете и выплачивание налогов. Режим «налогового резидентства» юридических лиц в Налоговом кодексе РФ был введен в 2014 году с принятием 24 декабря закона № 376-ФЗ.

Согласно российскому законодательству (ст. 246.2 НК РФ), налоговые резиденты РФ – это компании:

- российские (зарегистрированные в России российскими гражданами в соответствии с российскими законами);

- иностранные, которые признаны резидентами в соответствии с международными договорами (РФ заключила более 100 подобных договоров);

- иностранные компании, которые управляются с территории России.

В мировой практике существует несколько критериев определения резидентства юридического лица:

- место регистрации компании или фирмы (независимо от того, где она осуществляет свою деятельность);

- местонахождение органа реального управления юридическим лицом (совета директоров, главного офиса, центральной бухгалтерии);

- место деятельности.

Компания-нерезидент – это юрлицо, которое:

- создано и зарегистрировано за пределами РФ согласно требованиям законодательства соответствующего иностранного государства, но чья деятельность распространяется на территорию России, в том числе через представительства и филиалы;

- имеет местонахождение за границей.

Чем в РФ отличаются налоговые статусы

Статус налогового резидентства определяет страну, в которой юридическое лицо будет платить налоги со всего своего дохода и правила налогообложения, которые отличаются у резидентов и нерезидентов.

Рассматривая, в чем отличие юридического лица-резидента от нерезидента, следует указать главное: нерезиденты в РФ платят налоги только за те доходы, которые получены от бизнес-активности в России, в то время как все, что заработано ими за пределами российского государства, налогом не налогооблагается. Резиденты РФ декларируют все свои доходы и платят в российскую казну с них налоги.

Возможно ли определить резидентство по номеру банковского счета

Юридическое лицо, которое осуществляет свою деятельность на территории РФ, обязано иметь хотя бы один лицевой счет в банке. Юридические лица-нерезиденты, так же, как и резиденты, имеют право открывать валютные и рублевые счета в банках, которые получили для этого разрешение от Центробанка РФ (ст. 13 Закона от 10.12.2003 № 173-ФЗ “О валютном регулировании и валютном контроле”).

Банковские счета различаются по их принадлежности (положение Банка России № 579-П от 27.02.2017) и содержат признак компании резидента или нерезидента. По номеру банковского счета (состоит из 20 цифр) возможно определить резидентность юрлица.

Глава «А» положения № 579-П четко определяет, что расчетные счета юридических лиц-нерезидентов начинаются с номеров:

- 40804 (рублевый счет типа «Т»);

- 40805 (рублевый счет типа «И»);

- 40806 (конверсионный счет «С»);

- 40807 (счет нерезидента);

- 40809 (инвестионный счет);

- 40812 (проектный счет);

- 40814 (конвертируемый счет «К»);

- 40815 (неконвертируемый счет «Н»);

- 40818 (валютный счет).

В этих номерах цифры после регистра 408 указывают на тип лица и счета. Все остальные номера указывают на юридических лиц-резидентов.

Таким образом, зная банковский номер организации, можно со стопроцентной точностью определить ее резидентство.

Возможно ли определить резидентство по ИНН

Идентификационный номер налогоплательщика (его чаще называют ИНН) обязателен для всех субъектов предпринимательской деятельности на территории РФ. Представляет он из себя десять цифр:

- 4 цифры – место регистрации: первые 2 – код субъекта РФ, другие 2 – код местных налоговых органов;

- 5 цифр – так называемый ОГРН или основной государственный регистрационный номер;

- 1 контрольная цифра.

По коду ИНН можно легко определить иностранную организацию или фирму – с 01.01.2015 индивидуальный номер таких организаций начинается с «9909» (Межрегиональная инспекция ФНС), далее – 5 цифр кода иностранной организации и в конце контрольная цифра.

Определить резидентство по номеру ИНН сложно и легко ошибиться. Так, иностранная по коду компания может оказаться резидентом РФ. Поэтому данные необходимо дополнительно проверять по другим источникам.

Поможет ли КПП определить налоговый статус

КПП – дополнительный код из девяти цифр, который получают юридические лица в налоговой инспекции при постановке на учет. Это касается как резидентов, так и нерезидентов РФ. Главное его назначение – показать причину, по которой данная организация оказалась на учете в определенной налоговой инспекции. Таких КПП у юридического лица может быть несколько и со временем они могут меняться: например, при смене адреса.

Первые две цифры КПП представляют регион РФ, третья и четвертая – номер налоговой инспекции. Следующие две указывают, по какой причине организация встала на учет:

- 01 – по месту нахождения центрального органа;

- 02–05, 31 и 32 – по месту нахождения подразделения организации (это может быть представительство или филиал иностранной компании);

- 06–08 – по нахождению недвижимости. Иностранные организации обозначаются числами от 51 до 99.

- Последние цифры – порядковый учетный номер (по указанной причине).

Информация о резиденстве юридического лица в КПП не содержится.

Как выяснить резидентство юридического лица на сайте ФНС РФ

Самый простой и быстрый способ получить необходимую информацию о резидентстве – посетить сайт ФНС РФ. Алгоритм действий несложен:

Другой вариант:

После того как исходная информация в поле поиска введена, следует ввести капчу и кликнуть «Найти». После этого можно будет ознакомиться с детальной информацией о нужном юридическом лице, в том числе о его резидентстве в РФ.

100migrantov.ru

В какой сфере используются данные термины, и по какой причине?

Вышеупомянутые термины достаточно известны многим россиянам и гражданам других стран, однако, использоваться они могут в разных сферах. Речь идет о таких направлениях:

- налоговая сфера, где статус налогового резидента или нерезидента указывает на источник получения доходов: в государстве или за пределами страны. С учетом этой характеристики в дальнейшем определяются и ставки налогообложения;

- валютная сфере, где речь идет об установлении контроля над проводимыми операциями. Резиденты, в этом случае обязаны подчиняться определенным правилам и сдавать соответствующую отчетность в рамках действующего регламента;

Следует также отметить, что терминология присутствует и в других сферах, к примеру, при разрешении вопросов о наследовании имущества. В этой связи, чтобы уметь в правильном ключе трактовать данные понятия, необходимо четко понимать, в чем заключается разница между понятиями «резидент РФ» и «нерезидент».

В чем разница между понятиями?

Какие мысли посещают человека, впервые столкнувшегося с обозначенными терминами, и далекого от юридической, налоговой или финансовой сфер? Возникает вполне закономерный вопрос что это такое и по какому принципу следует различать оба понятия.

При первом рассмотрении понятия, может сложиться впечатление, что резидент страны – это просто житель, имеющий официальный гражданский статус, а вот нерезидент – это иностранец. Конечно, доля правды в этом есть, однако, по сути, такая трактовка не вполне правильная. Прежде всего, основным критерием для оценивания термин является период нахождения гражданина внутри РФ и за пределами страны.

Если обратиться к валютной сфере, то в группу резидентов входят лица, имеющие статус:

- граждане РФ, которые постоянно проживают на территории страны;

- иностранцы и лица без гражданского статуса, которые постоянно находятся в пределах государственных границ.

Все остальные участники различных валютных операций, будут считаться нерезидентами. В налоговой сфере все происходит аналогично. Если человек проживает в стране не меньше 183 суток в течение года, то он получает статус резидента. Командировки военнослужащих или госслужащих на любой период времени за пределы государства, не являются причиной потери данного статуса. Все остальные лица входят в группе нерезиденты.

Как определить, какой статус имеет конкретное лицо?

Стоит отметить, что даже одного месяца достаточно, чтобы статус налогоплательщика поменялся. Для этого достаточно выехать за пределы государства или вернуться назад в страну. Впрочем, никаких указаний в действующем законодательстве в отношении того что придется отсылать уведомление в ИФНС о смене статусу, не существует.

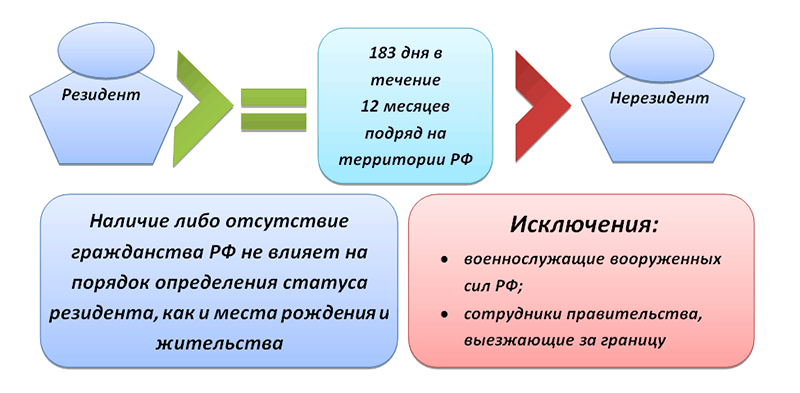

Важным моментом является еще и то, что гражданство никак не влияет на определение данного статуса. В отдельных случаях, правда, предусмотрено, что даже если гражданин покидал пределы страны на длительное время, этот период в учет не принимается. Речь идет о следующих моментах:

- человек покидал РФ на срок не более полугода для прохождения лечебного курса;

- гражданин проходил обучение в течение полугода в другом государстве;

- налогоплательщик числился как откомандированный для добычи нефти и газа за пределами своей страны.

Некоторые нюансы по определению статуса, могут возникнут в том случае, когда человек желает эмигрировать из России и продает собственное имущество. Фактически такие лица уже не являются резидентами, хотя формально, продолжают ими считаться. Им необходимо будет уплатить НДФЛ и вот здесь размер платы зависит от статуса. Дело в том, что по ставке 13% платят резиденты, а вот по ставке в 30% уже нерезиденты.

Зачем нужно подтверждать статус и как это происходит?

Подтверждение официального статуса налогоплательщика не является обязательных условием, однако, предоставление необходимых документов может стать основанием для существенного снижения налогового бремени. Особенно актуальная предоставляемая возможность в том случае, когда гражданина является налогоплательщиком сразу в нескольких странах.

Порядок подтверждения достаточно простой и требует подготовки документации, подтверждающей тот факт, что в течение 183 суток в году, человек проживал на территории государства. Все документы передаются в ИФНС.

Заключение

Такие понятия, как «резидент» и «нерезидент» оказывают серьезное влияние на определение уровня налоговой ставки. Для первой группы налогоплательщиков такие показатели существенно снижены, а вот обладатели второго статуса обязаны уплачивать начисленные взносы и налоги по повышенным ставкам.

grazhdaninu.com

Налоговые резиденты и нерезиденты

Резиденты – это граждане РФ или граждане иных государств, пребывающие на территории РФ больше 183-х суток за последние 12 месяцев.

При этом срок 183 дня не обязательно должен быть последовательным. Главное – общее количество суток в течение года должно быть не меньше 183.

Нерезиденты – российские и иные граждане, пребывающие на российской территории меньше 183 суток за последовательные 12 месяцев.

- Российские военные, проходящие службу за рубежом.

- Госслужащие, находящиеся в служебных командировках за рубежом.

Для служащих консульств и торгпредства статус определяется в общеустановленном порядке.

Получение статуса «налоговый резидент»

Каким образом и кто становится налоговым резидентом:

- граждане России автоматически, если не доказано иное (факт проживания в РФ меньше 183-х дней);

- иностранные граждане автоматически признаются нерезидентами, если не докажут, что проживали на территории РФ больше 183-х дней.

Один лишь вид на жительство в РФ иностранного гражданина не подтверждает его признание налоговым резидентом.

Определение данного статуса имеет важное значение. Например, для резидентов РФ налог на доходы физических лиц (НДФЛ) взимается по ставке 13 %, для нерезидентов – 30 %.

Все российские граждане являются валютными резидентами, а также иностранные граждане с видом на жительство и лица без гражданства, постоянно живущие в Российской Федерации.

При этом законодательством предусмотрены обязанности валютных резидентов, возникающие при открытии и ведении счетов за границей:

- сообщать налоговой об открытии, изменении реквизитов или закрытии счетов в заграничных банках (в течение месяца);

- раз в год направлять отчёты об операциях на этих счетах (не позднее 1.06 года, следующего за отчётным);

- осуществлять только те операции, которые перечислены в ст. 12 закона РФ «О валютном регулировании и валютном контроле».

До 2018 года граждане, проживающие за границей РФ более 12 месяцев признавались валютными нерезидентами.

Однако при въезде на территорию России даже на сутки, они вновь становились валютными резидентами с возобновлением необходимости выполнения всех требований законодательства, что крайне неудобно для граждан постоянно проживающих и работающих за рубежом, но периодически приезжающих в Россию навестить родных или в отпуск.

С 01.01.18 вступили в силу поправки в закон, согласно которому все российские граждане безотносительно срока пребывания за границей – валютные резиденты. Но при этом физические лица, постоянно проживающие за рубежом более 183-х суток в течение 12 месяцев освобождаются от ограничений валютного законодательства и не обязаны информировать налоговую о своих счетах в заграничных банках.

Таким образом, налоговые и валютные резиденты стали фактически приравненными понятиями.

Чтобы подтвердить статус нерезидента (валютного!), необходимо предоставить следующие документы:

- Скан-копия заграничного паспорта с отметками о пересечении госграницы России.

- Скан-копия вида на жительство или другого документа, доказывающего постоянное нахождение гражданина России на территории другой страны.

Статус валютного резидента/нерезидента также имеет значение при осуществлении переводов в иностранных валютах на счета в зарубежных банках.

Внимание, только СЕГОДНЯ!

amvtrade.ru

«Налоговый резидент РФ - это кто» — запрос такого типа довольно часто адресуют поисковым системам те, кто решил поподробнее узнать о российской системе налогообложения. Из нашей статьи вы узнаете о том, каким образом можно определить, является ли лицо налоговым резидентом и что дает гражданину этот статус.

Подтверждение статуса физическим лицом, которое признается налоговым резидентом

Если речь идет о конкретных налогоплательщиках, простому человеку бывает сложно понять: эти физические лица признаются налоговыми резидентами или нет. Непросто разобраться и с последствиями, которые влечет за собой этот статус.

Для начала давайте обратимся к определению, данному налоговым законодательством. Согласно п. 2 ст. 207 НК, налоговый резидент РФ — это физическое лицо, которое проводит суммарно на российской территории не менее 183 дней в течение года (календарного).

Следует отметить, что данное количество дней является именно суммарным временем за год, то есть даже если в течение этого срока гражданин на какое-то время покидал пределы России, но при этом сумма дней пребывания на территории РФ соответствует указанному выше лимиту, то физическое лицо признается налоговым резидентом РФ. Так как для определения наличия или отсутствия статуса резидента берется период, равный 1 календарному году, то и подтверждать его следует ежегодно (данное требование касается каждого налогоплательщика).

ВАЖНО! Согласно письму ФНС РФ «О порядке определения статуса налогового резидента РФ для гражданина РФ, осуществляющего трудовую деятельность за границей» от 11.12.2015 № ОА-3-17/4698@, россиянин может быть резидентом страны, даже если он не проживает в России в течение 183 дней в год, но при этом имеет постоянное место жительства на ее территории.

Иными словами, само по себе отсутствие гражданина в России более чем 183 дня в течение 12 месяцев не является безусловным основанием для утраты им статуса налогового резидента, если у него имеется регистрация на родине. При этом не имеет значения, находится ли жилье в собственности или россиянин пользуется им по другим основаниям.

Подтверждение статуса налогового резидента РФ требуется в особых случаях. Производится оно по заявлению налогоплательщика, составленному в произвольной форме и поданному в Межрегиональную инспекцию Федеральной налоговой службы по централизованной обработке данных. Такое подтверждение гражданами России используется для представления в иностранных государствах в целях избежания двойного налогообложения.

Различия в налогообложении резидентов и нерезидентов

Если физические лица являются налоговыми резидентами РФ, то это дает им право на особый порядок налогообложения на территории нашей страны. Уплачивать установленные на территории РФ налоги должно любое лицо, осуществляющее свою деятельность в пределах государства, независимо от прочих факторов. Но различия в вопросах налогообложения резидентов и нерезидентов весьма значительны.

Согласно ст. 209 НК РФ в список объектов налогообложения по НДФЛ — это налоговые резиденты РФ — входят доходы, полученные как от источников, расположенных на территории России, так и за ее пределами.

Важно отметить, что в этой сфере действует ряд дополнительных нормативных актов и международных договоров, призванных не допускать случаев двойного налогообложения. Однако в любом случае налоговый резидент должен отчитаться за полученный им за пределами РФ доход и доказать уплату налога иностранному государству в порядке, предусмотренном соответствующим международным договором/соглашением.

Нерезиденты же обязаны уплачивать налоги только за доходы, которые ими были получены от источников, расположенных на территории Российской Федерации.

Отличается также и установленный размер налоговой ставки для тех и других. К примеру, общая налоговая ставка по налогу на доходы физлиц для налоговых резидентов составляет всего 13% от размера дохода, и лишь в некоторых ситуациях ее размер может доходить до 35%, хотя число таких случаев весьма ограничено. Так, в соответствии со ст. 224 НК, налог на доходы физ. лиц в указанном размере взимается тогда, когда таковые получены в результате выигрыша в лотерею, розыгрыша призов, участия в игре или при иной подобной деятельности. При этом налог начисляется только на сумму, которая превышает 4000 рублей.

Для нерезидентов же налоговая ставка установлена в размере 30% вне зависимости от того, каким образом был получен доход.

Несколько лет назад, закончив институт по специальности «финансы и кредит», я устроилась работать бухгалтером. Опыта в этой сфере было не очень много, поэтому, ошибки и неточности, периодически мною допускаемые, были достаточно серьезными.

Пробелов в знаниях тоже было предостаточно и одним из существенных моментов стало незнание, кто такие резиденты и нерезиденты в налоговом законодательстве. Пришлось внимательно разбираться в этом вопросе и сегодня я расскажу вам уже из собственного опыта, как определить статус налогоплательщика, в чем заключаются отличия этих понятий и каким образом выбор одного из них, может повлиять на оформление налоговой отчетности и формирование обязательных платежей.

Вышеупомянутые термины достаточно известны многим россиянам и гражданам других стран, однако, использоваться они могут в разных сферах. Речь идет о таких направлениях:

- налоговая сфера, где статус налогового резидента или нерезидента указывает на источник получения доходов: в государстве или за пределами страны. С учетом этой характеристики в дальнейшем определяются и ставки налогообложения;

- валютная сфере, где речь идет об установлении контроля над проводимыми операциями. Резиденты, в этом случае обязаны подчиняться определенным правилам и сдавать соответствующую отчетность в рамках действующего регламента;

Следует также отметить, что терминология присутствует и в других сферах, к примеру, при разрешении вопросов о наследовании имущества. В этой связи, чтобы уметь в правильном ключе трактовать данные понятия, необходимо четко понимать, в чем заключается разница между понятиями «резидент РФ» и «нерезидент».

В чем разница между понятиями?

Какие мысли посещают человека, впервые столкнувшегося с обозначенными терминами, и далекого от юридической, налоговой или финансовой сфер? Возникает вполне закономерный вопрос что это такое и по какому принципу следует различать оба понятия.

При первом рассмотрении понятия, может сложиться впечатление, что резидент страны – это просто житель, имеющий официальный гражданский статус, а вот нерезидент – это иностранец. Конечно, доля правды в этом есть, однако, по сути, такая трактовка не вполне правильная. Прежде всего, основным критерием для оценивания термин является период нахождения гражданина внутри РФ и за пределами страны.

Если обратиться к валютной сфере, то в группу резидентов входят лица, имеющие статус:

- граждане РФ, которые постоянно проживают на территории страны;

- иностранцы и лица без гражданского статуса, которые постоянно находятся в пределах государственных границ.

Все остальные участники различных валютных операций, будут считаться нерезидентами. В налоговой сфере все происходит аналогично. Если человек проживает в стране не меньше 183 суток в течение года, то он получает статус резидента. Командировки военнослужащих или госслужащих на любой период времени за пределы государства, не являются причиной потери данного статуса. Все остальные лица входят в группе нерезиденты.

Как определить, какой статус имеет конкретное лицо?

Стоит отметить, что даже одного месяца достаточно, чтобы статус налогоплательщика поменялся. Для этого достаточно выехать за пределы государства или вернуться назад в страну. Впрочем, никаких указаний в действующем законодательстве в отношении того что придется отсылать уведомление в ИФНС о смене статусу, не существует.

Важным моментом является еще и то, что гражданство никак не влияет на определение данного статуса. В отдельных случаях, правда, предусмотрено, что даже если гражданин покидал пределы страны на длительное время, этот период в учет не принимается. Речь идет о следующих моментах:

- человек покидал РФ на срок не более полугода для прохождения лечебного курса;

- гражданин проходил обучение в течение полугода в другом государстве;

- налогоплательщик числился как откомандированный для добычи нефти и газа за пределами своей страны.

Некоторые нюансы по определению статуса, могут возникнут в том случае, когда человек желает эмигрировать из России и продает собственное имущество. Фактически такие лица уже не являются резидентами, хотя формально, продолжают ими считаться. Им необходимо будет уплатить НДФЛ и вот здесь размер платы зависит от статуса. Дело в том, что по ставке 13% платят резиденты, а вот по ставке в 30% уже нерезиденты.

Зачем нужно подтверждать статус и как это происходит?

Подтверждение официального статуса налогоплательщика не является обязательных условием, однако, предоставление необходимых документов может стать основанием для существенного снижения налогового бремени. Особенно актуальная предоставляемая возможность в том случае, когда гражданина является налогоплательщиком сразу в нескольких странах.

Порядок подтверждения достаточно простой и требует подготовки документации, подтверждающей тот факт, что в течение 183 суток в году, человек проживал на территории государства. Все документы передаются в ИФНС.

Заключение

Такие понятия, как «резидент» и «нерезидент» оказывают серьезное влияние на определение уровня налоговой ставки. Для первой группы налогоплательщиков такие показатели существенно снижены, а вот обладатели второго статуса обязаны уплачивать начисленные взносы и налоги по повышенным ставкам.

Для чего существует необходимость в юридическом определении этих терминов? Прежде всего отметим, что эти понятия применяются в нескольких различных сферах:

- Одна из них - это налоговая сфера. Здесь речь идёт, вообще говоря, о том, где происходит в наибольшей степени получение доходов: в РФ или за её пределами. Во втором случае ставки налога будут существенно выше.

- Есть также понятие валютных резидентов и нерезидентов. Здесь речь идёт о валютном контроле над операциями в валюте. Для резидентов необходимо не только подчиняться определённым правилам в этой сфере, но и сдавать соответствующую отчётность на регулярной основе.

- Эти термины также применяются и в ряде других случаях. Одним из таких примеров могут быть вопросы наследства и некоторые другие юридические сферы.

Дорогой читатель! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону.

Это быстро и бесплатно !

Разница между резидентом и нерезидентом и их особенности

Что думает об этом человек, далёкий от юридических, финансовых или налоговых вопросов? На первый взгляд, может показаться, что налоговый резидент - это просто гражданин РФ, а нерезидент - это иностранец. Доля правды в таком понимании, конечно, есть. Однако, по сути, это совершенно не верно. Прежде всего речь здесь идёт о времени нахождения внутри страны или за её пределами.

Если говорить о валютной сфере, то к ним можно отнести тех, кто входит в следующие две категории:

- Граждане России , о которых можно утверждать, что они постоянно проживают на территории своей страны.

- Иностранные граждане (а также лица без гражданства), которые постоянно проживают на территории РФ.

Все, кто не входит в эти две категории, считаются валютными нерезидентами .

Когда говорят о налоговой сфере, то соответствующие критерии аналогичны:

- Статус резидента состоит в том, что человек проживает на территории страны не менее 183 суток на протяжении последних двенадцати месяцев. Как мы видим, этот статус может измениться в течение одного месяца.

- Если речь идёт не о проживании, а о командировках военных или госслужащих на любой срок за пределы РФ, то это не нарушает их статуса в качестве резидента.

- Все остальные граждане России , иностранные граждане и лица без гражданства являются нерезидентами.

Понятие и характеристики налогового резидента

Заметим, что, несмотря на то, что статус может поменяться даже в течение одного месяца, российское законодательство не содержит норм о том, что физическое лицо о нём обязано уведомлять налоговую инспекцию.

Также отметим, что гражданство не участвует в определении данного статуса. В некоторых случаях, если человек выезжает за пределы страны, то, согласно законодательству, считается, что он как бы не выезжал.

Данная ситуация имеет место в нескольких случаях:

- Если он выезжал на лечение на срок , который не превышает шести месяцев.

- Также если он был за пределами страны на срок менее шести месяцев с целью учёбы.

- Если он был в командировке для того , чтобы участвовать в добыче нефти или газа за пределами своей страны.

Важный вопрос возникает тогда, когда граждане намереваются эмигрировать из Российской Федерации и распродают всё своё имущество. Если они планируют никогда не возвращаться в Россию, то кем их считать, резидентами или нерезидентами?

По сути, они, скорее, нерезиденты, но формально всё-таки это не так. Им необходимо будет уплатить налог на доходы физических лиц, а он в этих случаях может существенно отличаться (или 13% или 30%).

Кто является налоговым резидентом?

Когда решается вопрос о том, кем является данное физическое лицо, это далеко не всегда является однозначным. Вообще говоря, законодательство при определении статуса должно ориентироваться на время нахождения на территории страны в течение последних идущих подряд 12 месяцев.

Гражданство или место регистрации не должно влиять на решение этого вопроса. На практике, однако, многое происходит иначе. ФНС РФ в своих письмах иногда иначе трактует рассматриваемую ситуацию.

Предположим, физическое лицо достаточно долго находилось за пределами своей страны. Это резидент или нет? ФНС утверждает, что есть определённые ситуации, когда его можно счесть резидентом, несмотря на то, что в законе это трактуется иначе.

Это происходит в следующем случае. Если на территории РФ у него имеется центр жизненных интересов. Что под этим понимается? Речь может идти о недвижимости, о семье, которая находится в России, о бизнесе, о работе на территории РФ, о постоянной регистрации в стране.

Граждане РФ, зарегистрированные по месту жительства на территории стран

Если гражданин России зарегистрировал своё место жительство в другой стране на тех или иных основаниях, то это не означает, что он обязательно является налоговым нерезидентом. Скорее всего, при этом, он большую часть времени будет проводить за границей, но это может быть и не так.

Если на территории РФ он будет меньше, чем 183 дня за последние 12 месяцев, то именно это будет критерием того, что он является налоговым нерезидентом. Если же такое условие выполнено не будет, то, несмотря на свою регистрацию за границей, с точки зрения законодательства, он будет платить налоги, как резидент.

Граждане иных стран, имеющие разрешение на временное проживание или вид на жительство

Аналогичное правовое положение имеется также у иностранных граждан, которые находятся на территории России. Если они находится на его территории 183 дня за последние 12 месяцев - платить налоги будут как налоговые резиденты и это, в данном случае, не будет зависеть от его гражданства.

Порядок налогообложения доходов физических лиц в 2017 году

Как же конкретно происходит налогообложение физических лиц в настоящее время? Чем отличается ситуация, с которой сталкивается резидент РФ от той, с которой сталкивается нерезидент?

Есть ситуации, когда ставка налогообложения не зависит от статуса плательщика. Одним из примеров могут быть специалисты высокой квалификации. Согласно действующему законодательству такая ставка всегда составляет 13%. Это верно и для резидентов и для нерезидентов.

Для резидента РФ

Ставка, по которой резиденты облагаются налогом на доходы, составляет 13% . Налоговым периодом является календарный год. Критерием того, что плательщика налога можно отнести к данной категории, согласно закону, является время его пребывания на территории страны в течение 12 месяцев подряд.

В законе не указано, что речь должна идти только о календарном годе с января по декабрь. Если речь идёт о человеке, который постоянно находится в стране, то вопрос не является существенным.

Но для тех, кто регулярно и на много месяцев уезжает из России, ставка его налогообложения может существенно меняться:

- Основной ставкой налогообложения для налоговых резидентов страны является 13%. Однако, это относится к зарплате и большинству обычных доходов.

- Но есть и исключения. Например, если физическое лицо получает выигрыш, например, в лотерею или выгоду по тому или иному займу, то ставка налогообложения для резидентов уже составит 30%.

- Если речь идёт об иностранных гражданах, которые, согласно законодательству, являются налоговыми резидентами , то их налогообложение такое же, как и у граждан России. При этом требуется подтверждение соответствующего статуса.

Для нерезидента РФ

- В некоторых случаях ставка налогообложения нерезидентов выгоднее, чем для резидентов. Это, в частности относится к тем, кто трудится по патенту, к гражданам ЕАЭС или к тем, кто является специалистом, имеющим высокую квалификацию. В таких случаях ставка составит всего 9%.

- Если нерезидент получает дивиденды от источника в Российской Федерации , то они будут облагаться по ставке 15%.

- В большинстве случаев ставкой налогообложения является 15%.

Для чего необходимо подтверждать налоговую резидентность?

Такое подтверждение поможет существенно уменьшить сумму налогов, которые нужно будет заплатить в тех случаях, когда физическое лицо получает доход в чужой стране. Если при этом человек является налоговым резидентом в нескольких странах, то такая ситуация может оказаться достаточно непростой.

Для избежания двойного налогообложения при наличии соответствующего межгосударственного соглашения

Если речь идёт об обложении налогом доходов физического лица, которое является гражданином России и постоянно проживает на её территории, то здесь ситуация является достаточно определённой. Но бывают другие ситуации, когда человек является гражданином одной страны, а доход получает на территории другой.

В этом случае можно сказать, что может возникнуть неопределённость. Ведь взять с него налоги может и РФ и та страна, где он получает доход. Мы знаем, что статус резидента РФ не противоречит возможности получать доход за её пределами.

Фактически, в данном случае, мы имеем дело с двойным налогообложением. Для того, чтобы избежать подобных ситуаций, существует практика заключения межгосударственных договоров об избежании ситуации двойного налогообложения.

При соблюдении определённых требований, налогоплательщик может либо избежать необходимости выплаты второго налога, либо частично ограничить такую выплату.

Для уменьшения налогообложения мирового дохода

При регулировании налогообложения на международном уровне принят следующий принцип. Считается, что мировой доход физического лица (доход, полученный данным лицом во всём мире) должен полностью облагаться налогом в той стране, где налогоплательщик является резидентом.

Если же доходы в другом государстве он получает в качестве нерезидента, то налогом должны облагаться в этой стране только именно эти доходы.

Порядок подтверждения статуса налогового резидента РФ

Как известно, для подтверждения статуса резидента необходимо предоставить документальное подтверждение нахождения на территории страны в течение 183 дней за последние 12 месяцев, взятые подряд.

За определение этого статуса отвечают, согласно законодательству, налоговые агенты (те, кто выплачивает подоходный налог). Если нет достаточных оснований для того, чтобы считать данное лицо резидентом, он считается нерезидентом. Если будут полученные новые данные, которые повлияют на решение этого вопроса, то можно будет сделать перерасчёт подоходного налога.

Перечень документов для подтверждения статуса налогового резидента

Статус резидента часто более выгодный, чем у нерезидента. Физическое или юридическое лицо обычно заинтересовано в его подтверждении. Как правильно это сделать?

Для российских организаций

Если российской организации нужно соответствующее подтверждение, то она должна обратиться в

Налоговую службу со следующими документами:

- Заявление о возврате НДС , в котором должно быть указано наименование иностранного государства, где было произведено налогообложение этим налогом.

- Устав предприятия , который подтвердит законность того, что фирма занимается данным видом деятельности.

- Копия контракта , в связи с исполнением которого было произведено обложение НДС.

- Копия ещё одного контракта , где будет указана та фирма, которая будет участвовать в процессе возмещения НДС.

Для российских и иностранных физических лиц

- Одним из основных документов в этом вопросе является заявление, составленное по определённым правилам. Оно должно включать в себя:

- указание того календарного года, за который нужно его получить (это необязательно текущая дата);

- должно быть указано наименование того государства, куда предполагается подать документы;

- идентификационные данные заявителя, включающие в себя фамилию, имя, отчество и адрес проживания;

- также должен быть указан индивидуальный налоговый номер (а для индивидуальных предпринимателей - ОГРНИП);

- список прилагаемых документов.

- Также должны быть предъявлены те документы, которые относятся к получению доходов в иностранном государстве. Это могут быть контракты или решения акционеров о произведении выплаты дивидендов.

- Необходима копия паспорта , должны быть представлены все страницы загранпаспорта, где есть визы.

- Должна быть приложена таблица , которая отражает время, проведённое заявителем в РФ.

Уполномоченный орган по подтверждению статуса налогового резидента РФ

Обращаться за подтверждением статуса необходимо в специализированный государственный орган. Это Межрегиональная инспекция ФНС по централизованной обработке данных.

Международное право широко использует в своей работе понятие "налоговый резидент". НК РФ содержит достаточно полные разъяснения по данному термину. В положениях также закреплены права и обязанности для данной категории. Далее в статье более подробно разберем, что такое налоговый

Терминология

Налоговые резиденты Российской Федерации - это физические либо юридические лица, зарегистрированные на ее территории. Данное понятие закреплено также в законах, регулирующих операции с валютой, в ряде международных соглашений. Согласно каждому из нормативных актов, регулирующих деятельность рассматриваемых лиц, указывают на то, что налоговые резиденты Российской Федерации - это субъекты, наделенные определенными обязанностями и правами. Однако в некоторых случаях определение существенно отличается от его области применения.

Классификация

Отчисление установленных выплат в бюджет каждой из стран осуществляется в рамках внутренних документов в сфере соответствующего законодательства. Налоговые резиденты Российской Федерации - это, прежде всего, физические лица, проживающие на ее территории большую часть календарного года (более 6 месяцев). Отдельное обоснование законодательство использует для людей, финансовые или жизненные интересы которых неразрывно связаны с территорией страны. Также существует ряд иных критериев (исключений), не противоречащих нормативным актам государства, в рамках которых гражданин может получить статус налогового резидента РФ. Отдельно определяются условия для юридических лиц. малого предпринимательства при определении категории учитывает место регистрации или возникновения бизнеса, расположение главного управляющего офиса и прочие критерии. Лицо (физическое или юридическое) обязано осуществлять выплаты в бюджет со всех своих доходов, поступающих как из внутренних, так и из внешних источников. Ставка и порядок уплаты определены законодательными актами государства. Нерезиденты выплачивают налог с доходов, полученных из источников, находящихся на территории страны.

Международное законодательство

В результате расхождения в разных странах основных критериев, согласно которым определяется резидент или не резидент, довольно часто наблюдается спорная ситуация. При этом физическое или юридическое лицо одновременно признается обязанным осуществлять выплаты в бюджет разных стран. Лицу, признанному резидентом в нескольких государствах, приходится в рамках законодательств этих стран решать спорные ситуации, возникающие в процессе одновременного двойного (тройного и так далее) налогообложения по своему доходу. Ставки и условия при этом регламентируются в соответствии с законами каждой страны. Определение понятия "резидент", используемого в не всегда совпадает по смыслу с понятиями, применяемыми в других видах права (торговом, гражданском, валютном).

Налоговые резиденты в Российской Федерации

Это понятие в настоящее время предусматривает постоянное проживание на территории государства не меньше 183 дней в течение 12 месяцев, следующих один за другим. При этом период пребывания физического лица в стране не прерывается на срок его выезда за пределы страны для прохождения обучения или лечения (до 6 месяцев). Присвоение каждому резидент (не резидент) устанавливает его обязанности по выплате налога в бюджет со своего дохода, влияет на виды и методы отчислений.

Виды ставок

Выплаты 13% годовых в соответствии с 224 статьей отечественного Налогового Кодекса применяются ко всем резидентам (физическим лицам) - гражданам страны - при исчислении выплат с общего дохода. Для тех, кто не относится к этой категории, величина отчисления составляет 30%. Существует ряд исключений из общих правил. Например, при заключении трудового контракта на срок более 183 дней к гражданину иностранного государства может применяться ставка, равная 13%. Однако в случаях, когда работник уезжает до истечения указанного периода, а выплаты за истекшее время составляли тот же процент, исчисление признается неправильным. В этом случае на работодателя накладывается штраф.

Выплаты с доходов для иностранных переселенцев

Согласно НК РФ, любая прибыль, полученная резидентами или нерезидентами, на территории страны в обязательном порядке облагаются по соответствующей ставке. Переселенцы, приехавшие на территорию государства из другой страны, согласно части 23 статьи 207 Кодекса, автоматически оказываются нерезидентами. К этой категории они относятся на срок до 6 месяцев включительно с момента въезда. Аналогичный статус присваивается и гражданам РФ, место постоянного проживания которых расположено за границами государства. В этом случае они считаются иностранцами. Лица, в силу особых обстоятельств получившие гражданство Российской Федерации в срок 3 месяца, также в рамках законодательства остаются нерезидентами. Они относятся к этой категории до момента превышения их срока пребывании в стране более чем на 183 дня. В данном случае для всех вышеперечисленных групп, независимо от наличия у них гражданства РФ, будет действовать налоговая ставка в размере 30% от

Индивидуальные ставки на прибыль иностранных граждан

Исключением являются следующие нерезидентов, не облагаемые 30 %:

- Дивиденды, полученные от участия на праве доли в работе российской организации. Они рассчитываются по ставке в размере 15%.

- Трудовая деятельность, облагаемая 13% .

- Работа, требующая высокой квалификации. В рамках ФЗ от 25 июля 2002 года, регулирующего пребывающих на территории РФ, такая деятельность облагается по специальной ставке 13%.

Для всех переехавших в страну и имеющих здесь доход, вменяется выплата 30% от прибыли. Данное условие действует до достижения ими статуса резидента РФ. Согласно нормативным актам, на 184-й день пребывания гражданина на территории государства соответствующим органом должен быть в обязательном порядке сделан перерасчет ставки за текущий период.

Возврат переплаты по отчислению на доходы физических лиц

При получении статуса резидента РФ производится перерасчет исчисленного налога за текущий период. В этом случае осуществляется возврат излишне уплаченных в бюджет страны денежных средств. До 31 декабря 2010 года данное обязательство лежало на работодателе. С 01 января 2011 года эта функция перешла к налоговому органу, в котором лицо состоит на учете по месту своего фактического проживания. Перерасчет и возврат средств происходит на основе поданной гражданином декларации. Кроме того, должна быть предоставлена справка налогового резидента. Она подтверждает переход лица в данную категорию.

Бумаги, необходимые для перерасчета

Основным документом, который должны подавать налоговые резиденты Российской Федерации, - это декларация, составленная по форме 3-НДФЛ. Для осуществления перерасчета лицо предоставляет сведения, подтверждающие его переход в другую категорию. Комплект документов подается в налоговую инспекцию по месту регистрации.

Подтверждение статуса налогового резидента РФ

Работодатель на практике не имеет возможности проверить, к какой категории относится его сотрудник. Не имея специальных возможностей, практически невозможно установить срок проживания человека на территории государства за последние 12 месяцев. Работодатель может попросить сотрудника написать заявление о том, что его можно считать налоговом резидентом Российской Федерации. При этом в документе указывается, что он прожил, в соответствии с отечественным законодательством, шесть месяцев в стране из последних 12. В таком случае наниматель снимает с себя всю ответственность перед налоговыми органами за возможное предоставление некачественной информации, на основе которой рассчитывается величина отчисления с дохода. Таким образом, работник подтверждает и отвечает за достоверность предоставленных сведений. В случае обмана гражданин может подвергнуться серьезным взысканиям.

В настоящее время налоговыми органами, таможенной и миграционной контрольной службами ведется разработка общей единой базы учета всех лиц, пересекающих границу Российской Федерации и дальнейшего отслеживания их проживания на территории государства. Однако рядовому нанимателю сложно получить доступ к таким данным, поэтому он вынужден ориентироваться только на заявления работника.