6 ндфл за 1 квартал образец. Бухучет инфо

До 3 апреля 2017 года всем налоговым агентам нужно отчитаться о начисленном и удержанном в 2016 году подоходном налоге. Для этого необходимо заполнить форму 6-НДФЛ, которая была принята приказом ФНС РФ от 14.10.2015 № ММВ-7-11/450. Она сдается в ИФНС по месту учета агента. В нашей статье мы на примере рассмотрим порядок и некоторые особенности заполнения годового расчета 6-НДФЛ.

Бланк 6-НДФЛ за 4 квартал 2016 и общие требования к его заполнению

Для годового расчета используйте бланк предыдущих периодов, никаких изменений в него не вносилось. 6-НДФЛ состоит из титульного листа и двух разделов: раздел 1 обобщает показатели за весь налоговый период, то есть 2016 год, нарастающим итогом, а в раздел 2 вносятся доходы и удержанный налог последнего квартала. Оба раздела размещены на одной странице, но страниц может быть больше, если все показатели на ней не умещаются.

Общие требования к заполнению 6-НДФЛ за 4 квартал 2016 года заключаются в следующем:

- Нельзя исправлять допущенные ошибки корректирующими средствами, распечатывать расчет на бумаге с двух сторон и скреплять листы между собой;

- Все страницы расчета нужно пронумеровать, начиная с титульного листа;

- Если показатель для цифрового поля отсутствует, то указывается «0»;

- Каждая страница 6-НДФЛ подписывается налоговым агентом (или его представителем) и ставится дата подписания;

- По каждому территориальному коду ОКТМО нужно заполнять отдельный расчет 6-НДФЛ;

- Отчитываться на бумаге можно только тем налоговым агентам, у кого численность физлиц, получивших доходы в 2016 году, не превысила 25 человек, остальные сдают расчет электронно.

При наличии обособленных подразделений, 6-НДФЛ за 4 квартал 2016 нужно сдавать отдельно по каждому, даже если все они относятся к одной ИФНС, такие разъяснения дает ФНС в письме от 01.08.2016 № БС-4-11/13984.

Данные годового 6-НДФЛ о численности физлиц, получивших доход от агента, должны совпадать с числом предоставленных справок 2-НДФЛ (с признаком «1»). Также, сумме соответствующих показателей справок 2-НДФЛ должны соответствовать: общая сумма дохода, в том числе по дивидендам, исчисленный НДФЛ, и налог, не удержанный агентом (письмо ФНС от 10.03.2016 № БС-4-11/3852).

Раздел 1 расчета 6-НДФЛ за 4 квартал 2016 года

- По строке 010 укажите ставку НДФЛ. Если в течение года использовались разные ставки налога, на каждую из них нужно заполнить отдельный блок по строкам 010-050, то есть количество страниц с этим разделом будет равно количеству применяемых ставок.

- Строка 020 - указываем начисленный физлицам доход, причем, если доход полностью необлагаемый (например, декретное пособие), то показывать его не надо, если облагается НДФЛ частично, то в строку 020 он вносится полностью, а необлагаемая сумма, как вычет, выделяется в строке 030.

Не включайте в строку 020 доходы, дата фактического получения которых в отчетном периоде не наступила (например, отпускные , или больничный , начисленные в декабре 2016г., а выплаченные в январе 2017 г.).

- Строка 030 предназначена для отражения налоговых вычетов (ст. 217 и ст. 218 НК РФ), сумма которых не может превышать показатель строки 020.

- Начисленный НДФЛ показываем, соблюдая соотношение: строка 040 = (строка 020 – строка 030) х строка 010

- Дивиденды учредителю, выплачиваемые в налоговом периоде, показываем в расчете дважды: в общей сумме дохода (строка 020), и выделяем отдельно в строке 025. Также показываем «дивидендный» НДФЛ: в общей сумме налога (строка 040) и отдельно по строке 045.

- Строку 050 заполняют только компании, в которых на основе патента работают иностранцы.

- Строки 060-090 заполняются суммарно по всем ставкам, то есть, в случае применения нескольких ставок налога, эти строки нужно заполнить лишь один раз на первой странице раздела 1.

- Сколько физлиц получили доходы, укажем в строке 060 с учетом лиц, получивших дивиденды. Если работник в течение года уволился, а потом вернулся обратно, количество физлиц в 6-НДФЛ не меняется.

- Покажем по строке 070 НДФЛ , удержанный в 2016 году. Эта цифра не обязана совпадать с показателем строки 040 (исчисленный НДФЛ), поскольку налог может быть исчислен в одном периоде, а удержан в другом (например, НДФЛ с зарплаты начислен в декабре 2016г., а удержан в январе 2017 г., когда зарплата выплачена работникам).

- Строка 080 заполняется в части налога, неудержанного с доходов в натуральной форме , или материальной выгоды, если денежного дохода, достаточного для такого удержания, ему потом не выплачивалось.

- Если налоговый агент излишне удержал, а затем вернул физлицу эту сумму налога (ст. 231 НК РФ), то ее нужно указать по строке 090.

Раздел 2 в 6-НДФЛ 4 квартала 2016

В этом разделе формы, помимо сумм доходов и налогов, нужно указывать даты соответствующих операций. Обратите внимание, что здесь, в отличие от раздела 1, отражаются только показатели последнего периода, в годовом расчете 6-НДФЛ – это 4 квартал 2016 года.

- В строке 100 указываем день фактического получения дохода, а сам доход вносим в строку 130. Для зарплаты таким днем будет последний день месяца, а для отпускных и больничных – день их выплаты физлицу. Доход нужно показывать в полной сумме, без уменьшения его на налоговые вычеты.

- Строка 110 – это день удержания НДФЛ, то есть день, когда агент выплатил доход физлицу. Сумма удержанного налога вносится в строку 140, причем, независимо от факта его перечисления в бюджет.

- Срок уплаты НДФЛ для больничных и отпускных – это последний день месяца, в котором их выплатили работнику, а для остальных доходов – следующий день после перечисления их физлицу. Нельзя по строке 120 указывать даты, совпадающие с выходными и праздничными днями – в этом случае срок уплаты переносится на следующий рабочий день.

Расчет 6-НДФЛ за 4 квартал – пример заполнения

За 2016 год в ООО «Волна» начислили 3 630 000 руб. дохода 9 физлицам. Дивиденды были выплачены одному учредителю в сумме 46 600 руб. Налоговые вычеты за год составили 95 650 руб. НДФЛ (13%) за год – 465 524 руб.

В том числе в 4 квартале 2016 года:

05.10.16 – выплачена зарплата за сентябрь – 210 000 руб. (НДФЛ – 27 300 руб.);

03.11.16 - выплачена зарплата за октябрь – 270 000 руб. (НДФЛ – 35 100 руб.) и больничный – 11 000 руб. (НДФЛ – 1430 руб.);

01.12.16 – выплачены отпускные 29 000 руб. (НДФЛ – 3770 руб.);

05.12.16 – выплачена зарплата за ноябрь – 265 000 руб. (НДФЛ – 34 450 руб.).

Зарплата за декабрь 241 000 руб. (НДФЛ – 31 330 руб.) выплачена в январе 2017 года.

Раздел 1 расчета 6-НДФЛ за 4 квартал: пример заполнения

В строке 020 укажем доход за 2016 год в сумме 3676600 руб. (3630000 + 46600), включая дивиденды, которые выделим в строке 025.

Налоговые вычеты укажем по строке 030 – 95650 руб.

НДФЛ по строке 040 равен 465524 руб. ((3676600 – 95650)х 13%). В том числе, налог с дивидендов – 6058 руб. (46600 х 13%).

Доход получили 9 физлиц и 1 учредитель, значит, в строке 060 укажем 10 человек.

Удержанный налог будет меньше, чем налог, начисленный в 2016 году, поскольку декабрьская зарплата выплачена в январе 2017 года и тогда же удержан НДФЛ. Строка 070 = 465524 – 31330 = 434194 руб.

Раздел 2 формы 6-НДФЛ за 4 квартал: пример заполнения

Сентябрьская зарплата по строке 100 указывается по дате ее начисления – 30.09.16, дата удержания НДФЛ, как и день ее выплаты – 05.10.16, а срок перечисления налога – следующий день после выплаты, то есть 06.10.16.

Зарплаты и НДФЛ за октябрь и ноябрь будут включены в раздел 2 их фактическими датами: день получения дохода (строка 100) – последний день месяца, за который начислена зарплата, дата удержания НДФЛ (строка 110) – день выплаты зарплаты, крайний срок перечисления налога (строка 120) – следующий после выплаты день. В ноябре зарплата выплачена 3 числа, а следующие 3 дня нерабочие, поэтому срок передвигается на 7 число.

Больничный в ноябре и отпускные в декабре отражаем отдельными блоками по датам их выплаты в строках 100 и 110, а срок перечисления для них (строка 120) – последний день месяца выплаты. В декабре 31 число выпадает на выходной, а ближайший рабочий день – это 9 января 2017 года.

Зарплату за декабрь в разделе 2 расчета 6-НДФЛ 4 квартала вообще не показываем, но ее сумму и НДФЛ с нее включаем в строки 020 и 040 раздела 1 соответственно. А вот при заполнении 6-НДФЛ за 1 квартал 2017 года, эти суммы не будут включаться в раздел 1, но будут отражены в разделе 2 расчета. Такой порядок отражения «переходящих» начислений указан в письме ФНС от 01.08.2016 № БС-4-11/13984.

Бланк 6-НДФЛ за 4 квартал 2016 можно скачать .

6-НДФЛ за год - пример заполнения этого отчета есть в нашей статье - формируют по правилам, сохраняющим свою актуальность с 2016 года, но с учетом обновлений, внесенных приказом ФНС от 17.01.2018 № ММВ-7-11/18@. Рассмотрим, какие из этих правил значимы для формирования годовой отчетности, порядок заполнения и представления формуляра налоговикам.

Назначение отчета 6-НДФЛ и правила сдачи его за год

Отчет 6-НДФЛ является сводной отчетностью по налогу на доходы, который налоговый агент удерживает из доходов, выплачиваемых физлицам. В нем содержатся данные, позволяющие судить об объеме начислений налога к оплате за отчетный период и о том, в какие сроки этот налог следует уплатить в бюджет.

Отчет формируется поквартально, но данные в нем делятся на две группы, отражающие информацию:

- нарастающим итогом за прошедшие с начала года кварталы — в отношении расчета общей суммы подлежащего удержанию налога от оказавшегося начисленным за период дохода с учетом уменьшения его на возможные вычеты;

- только по последнему кварталу периода отчета — в части тех сумм налога, сроки оплаты которых (определенные в соответствии с законодательством) приходятся именно на этот квартал.

Отчетность, создаваемую по итогам периодов, последовательно включающих в себя каждый из трех первых кварталов года, сдают не позднее последней даты месяцев, наступающих после завершения каждого квартала. Для годового отчета установлен особый срок (1 апреля года, наступающего вслед за отчетным), совпадающий со сроком подачи другой (персональной) отчетности по удержанному в течение года НДФЛ (п. 2 ст. 230 НК РФ).

Напомним, что об отсутствии возможности удержания налога с выплаченного физлицу дохода тоже надо уведомить ИФНС, используя для этого ту же форму отчета (2-НДФЛ), что и для персональной отчетности. Но только сделать это надо раньше — до 1 марта года, наступающего вслед за отчетным (п. 5 ст. 226 НК РФ).

Даты всех вышеприведенных сроков, попадающие на общевыходные дни, приводят к переносу завершающего дня срока на более позднюю дату, отвечающую ближайшему к такому выходному буднему дню (п. 7 ст. 6.1 НК РФ). Выполнение этой нормы в 2019 году при представлении формуляра за 2018 год не приводит к переносу срока сдачи сводной НДФЛ-отчетности, т. к. 01.04.2019 — рабочий день.

Как же надо заполнить 6-НДФЛ за год, чтобы представленная отчетность не вызвала лишних вопросов по ее составлению? Этому будут способствовать:

- выбор актуального бланка формы;

- правильное занесение данных в нее;

- проведение проверки по существующим контрольным соотношениям.

О том, что можно проверить по контрольным соотношениям, разработанным ИФНС для проверки сводной НДФЛ-отчетности, читайте в материале «Контрольные соотношения для проверки формы 6-НДФЛ» .

Форму актуального бланка сводного НДФЛ-отчета содержит приказ ФНС России от 14.10.2015 № ММВ-7-11/450@ в редакции приказа ФНС от 17.01.2018 № ММВ-7-11/18@. В этом же документе приведено описание методики заполнения отчета. Отдельные вопросы применения приказа не 1 раз пояснялись в письмах ФНС России.

Новая форма 6-НДФЛ применяется с 26.03.2018.

Скачать обновленный бланк расчета 6-НДФЛ можно здесь .

Бланк формы составлен из титульного листа и двух специальных разделов, из которых:

- Раздел 1 посвящен тем сведениям, информация о которых показывается нарастающим итогом (о начисляемом доходе, вычетах, применяемой к доходу ставке и о налоге, разделяемом по видам на удержанный, начисленный, неудержанный и возвращенный). Если используются разные ставки, то по каждой из них раздел 1 заполняют на своем особом листе, при этом сведения, относящиеся ко всем ставкам одновременно, показывают лишь на первом из листов.

- относится к сведениям только последнего из кварталов, которые представляют собой цифры выплаченного дохода, суммы оказавшегося удержанным с него налога и даты, отвечающие дням выдачи доходов, удержаниям налога с них и срокам для оплаты этого налога в бюджет. Заносят в него всю информацию группами строк, объединяющих вышеперечисленные сведения применительно к дате каждого факта выплаты при условии, что срок оплаты налога по этой выплате тоже оказывается единым.

Отчет формируют отдельно:

- по каждому из используемых налоговым агентом кодов ОКТМО;

- по каждому из обособленных подразделений, которое самостоятельно выплачивает доходы.

Титульный лист имеет вид, стандартный для любой налоговой отчетности, и содержит сведения об отчитывающемся лице, месте подачи отчета и о периоде, за который этот отчет составлен. Период, соответствующий году, зашифровывается кодом 34.

Как правильно заполнять сводную НДФЛ-отчетность

Как правильно заполнять 6-НДФЛ за год? Самое главное условие правильного заполнения — это верно рассчитанные суммы исходных данных. Сама процедура заполнения не так сложна, но требует некоторых навыков и знания ряда правил, связанных как с расчетом НДФЛ, так и с определением сроков для уплаты того налога, который расценивается как удержанный.

Какие данные потребуются для заполнения отчета? Прежде всего, сведения о начислениях доходов, примененных к ним вычетах и суммах налога, относящихся к этому доходу. На их основе будет заполняться раздел 1. Затем — информация о датах осуществленных выплат с относящимися к ним значениями начисленного (в сумме до удержания с него НДФЛ) дохода и величинами удерживаемого с него налога — для заполнения раздела 2.

Именно раздел 2 вызывает наибольшее количество вопросов при заполнении, ответы на которые найти достаточно просто, если помнить о нескольких правилах.

Одна группа таких правил касается особенностей определения даты, считающейся датой фактического получения дохода:

- для обычной зарплаты ее считают соответствующей последнему дню месяца, с которым связано ее начисление (п. 2 ст. 223 НК РФ);

- для выплат при увольнении и доходов прочих видов в большинстве случаев она принимается соответствующей дате факта выдачи средств (п. 1 ст. 223 НК РФ);

- для доходов некоторых не часто встречающихся видов для ее определения существует особый порядок (пп. 3, 4 ст. 226, п. 7 ст. 226.1 НК РФ).

Кроме того, нужно знать ряд правил работы с НДФЛ:

- Удержанным он становится только при выплате дохода (п. 4 ст. 226 НК РФ).

- Сроки для направления в бюджет сумм удержанного налога не имеют соответствия с датой удержания и определяются как (п. 6 ст. 226 НК РФ):

- первый рабочий день, наступающий вслед за днем выплаты дохода, если этот доход не относится к отпускным или больничным;

- последнее число месяца оплаты, если доход имеет вид отпускных или больничных, при этом нужно иметь в виду, что срок платежа, выпавший на последний день месяца и совпавший с выходным, перенесется на первый будний день следующего за днем выплаты месяца (п. 7 ст. 6.1 НК РФ).

Таким образом, если в один день осуществлены выплаты доходов, имеющие разные сроки фактического их получения или разные даты для уплаты налога, то информацию в разделе 2, относящуюся к ним, придется разделить. То есть групп сведений о выплатах, влекущих за собой необходимость уплаты налога, в разделе 2 может оказаться существенно больше, чем дат фактического осуществления выдачи средств. При нехватке строк для внесения всех необходимых сведений в этот раздел в нем формируют доплисты.

Заполнение 6-НДФЛ за год — пример

Рассмотрим внесение данных в 6-НДФЛ за год на примере заполнения, выполненного на конкретных цифрах.

Предположим, что в ООО «Веста» (зарегистрировано в Санкт-Петербурге) в течение 2018 года доход начислялся 20 его сотрудникам. Общая величина начислений, подлежащих обложению по ставке 13%, составила 7 054 374,40 руб. Общий объем вычетов, уменьшивших этот доход, равен 198 800,00. За все месяцы года по факту выплат дохода удержанным оказался налог в сумме, составившей

878 206 руб.

По датам 4-го квартала фактические выплаты распределились так:

- 10.10.2018 осуществлена выдача зарплаты за сентябрь 2018 года в сумме

743 034,74 руб., удержанный с нее налог составил 91 134 руб.; - 09.11.2018 осуществлена выдача зарплаты за октябрь 2018 года в сумме

784 996,86 руб., удержанный с нее налог составил 96 590 руб.;

Как заполнить расчет 6-НДФЛ за 4 квартал 2016 года? Утверждена ли новая форма расчета 6-НДФЛ? Как показать в расчете декабрьскую зарплату, выплаченную в январе 2017 года? Как юридическим лицам отразить годовую премию за 2016 год, которую перечислили работникам в декабре? Нужно ли включать в расчет данные по сентябрьской зарплате? Ответы на эти и другие вопросы вы найдете в данной статье, а также на конкретном примере сможете ознакомиться образцом заполнения расчета 6-НДФЛ за 2016 год. Данный материал подготовлен с учетом всех новых правил заполнения отчетности, основанных на самых последних разъяснениях от ФНС.

Срок сдачи расчета за 2016 год

Расчет по форме 6-НДФЛ сдают в ИФНС по итогам каждого квартала. Срок представления – не позднее последнего дня месяца, следующего за кварталом. Так, к примеру, 6-НДФЛ за 9 месяцев 2016 года требовалось сдать не позднее 31 октября 2016 года. Однако срок сдачи годовой отчетности по НДФЛ иной. Годовой расчет 6-НДФЛ по итогам 2016 года, по общему правилу, нужно сдавать не позднее 1 апреля года, следующего за отчетным. Об этом сказано в абзаце 3 пункта 2 статьи 230 Налогового кодекса РФ.

Налоговое законодательство предусматривает, что если последний срок подачи расчета 6-НДФЛ приходится на выходной или нерабочий праздничный день, то отчетность можно сдать в ближайший рабочий день (п. 7 ст. 6.1 НК РФ). 1 и 2 апреля 2017 года – это суббота и воскресенье. Поэтому годовой расчет 6-НДФЛ нужно сдать в налоговую инспекцию не позднее 3 апреля 2017 года (это рабочий понедельник). См. « ».

Стоит обратить внимание, что годовой расчет 6-НДФЛ за 2016 года часто именуют «расчетом 6-НДФЛ за 4 квартал 2016 года». Однако так называть его не совсем правильно. Дело в том, что не позднее 3 апреля 2017 в инспекцию требуется сдать именно годовую отчетность за весь 2016 год, а не только за 4 квартал 2016 года. Именно на этом сделан акцент в абзаце 3 пункта 2 статьи 230 НК РФ. Более того, показатели раздела 1 расчета 6-НДФЛ заполняются нарастающим итогом с начала 2016 года, а не только за IV квартал. Поэтому можно с уверенностью сказать, что сдается именно годовая отчетность по НДФЛ, а не квартальная.

Кто должен сдать годовой 6-НДФЛ

Сдать годовой расчет по форме 6-НДФЛ за 2016 год должны все налоговые агенты (п. 2 ст. 230 НК РФ). Налоговые агенты по НДФЛ – это, как правило, работодатели (организации и индивидуальные предприниматели), которые выплачивают доходы по трудовым договорам. Также налоговыми агентами могут считаться заказчики, выплачивающие вознаграждения исполнителям по гражданско-правовым договорам. Однако стоит признать, что вопрос наличия факта выплат и начислений в 2016 году достаточно индивидуальный и, на практике, могут быть различные спорные ситуации. Рассмотрим три распространенных примера и поясним, когда и кому нужно сдавать 6-НДФЛ за 2016 год.

Ситуация 1. Начислений и выплат в 2016 году не было

Если с 1 января по 31 декабря 2016 года включительно организация или ИП не начисляли и не выплачивали физическим лицам никаких доходов, не удерживали НДФЛ и не перечисляли налог в бюджет, то сдавать годовой расчет 6-НДФЛ за 2016 год не нужно. В таком случае не было факта, при наступлении которого компания или ИП становятся налоговыми агентами (п.1 ст. 226 НК РФ). При этом можно направить в ИФНС нулевой 6-НДФЛ. Налоговая инспекция обязана его принять. « ».

Стоит заметить, что некоторые бухгалтеры полагают целесообразным вместо «нулёвок» направлять в налоговые инспекции письма с пояснениями о том, почему 6-НДФЛ не был сдан. При таком варианте, подобное письмо лучше отправить не позднее 3 апреля 2017 года. См. « ».

Ситуация 2. Зарплата начислялась, но не выплачивалась

В условиях экономического кризиса распространены случаи, когда реальных выплат в пользу физических лиц в 2016 году не было, но зарплату или вознаграждения бухгалтер продолжал начислять. Такое, в принципе, возможно, когда на выплату заработка у бизнеса, допустим, нет денег. Сдавать ли тогда отчетность? Поясним.

Если в период с января по декабрь 2016 года включительно существовало хотя бы одно начисление, то сдать расчет годовой 6-НДФЛ за 2016 год нужно. Объясняется это тем, что с начисленного дохода нужно исчислить НДФЛ, даже если доход еще фактически не выплачен (п. 3 ст. 226 НК РФ). Поэтому начисленную сумму дохода и начисленный НДФЛ нужно зафиксировать в годовом расчете 6-НДФЛ за 2016 года. Собственно, в том числе, в этих целях и была введена отчетность по форме 6-НДФЛ, чтобы налоговики могли отслеживать начисленные, но не уплаченные суммы НДФЛ.

Ситуация 3. Деньги выплатили один раз

Некоторые налоговые агенты могли выплатить доходы в 2016 году лишь один-два раза. Например, генеральный директор – единственный учредитель мог единовременно получить выплату в виде дивидендов. Требуется ли тогда заполнять и направлять в ИФНС годовой 6-НДФЛ, если работников в организации нет? Предположим, что доход был выплачен в феврале (то есть, в I квартале 2016 года). В такой ситуации годовой расчет 6-НДФЛ за 2016 год следует передать налоговикам, поскольку в налоговом периоде с января по декабрь имел факт начислений и выплат. Аналогичный подход применяйте если доход был выплачен, к примеру, только в IV квартале 2016 года. Тогда тоже нужно подать годовой расчет.

Если выплаты имели место, к примеру, только в I квартале 2016 года, то в расчете 6-НДФЛ за 4 квартал 2016 года нужно заполнить только раздел 1. Раздел 2 формировать не требуется. Это следует из Письма ФНС от 23.03.2016 № БС-4-11/4958, в котором рассматривался вопрос о единовременной выплате дивидендов. См. « ».

Новая форма 6-НДФЛ за 2016 год: утверждена или нет?

Новая форма расчета 6-НДФЛ для заполнения и сдачи в ИФНС за 2016 год утверждена не была. Поэтому годовой отчет 6-НДФЛ готовьте по форме, утвержденной Приказом ФНС России от 14.10.2015 № ММВ-7-11/450. Изменения в этот бланк еще никогда не вносились. Его вы применяли весь 2016 год. Скачайте актуальную для заполнения форму бланка расчета 6-НДФЛ в формате Excel и порядок его заполнения по .

Годовой бланк расчета 6-НДФЛ включает в себя:

- титульный лист;

- раздел 1 «Обобщенные показатели»;

- раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц».

Заполнение титульного листа

При заполнении годового 6-НДФЛ за 2016 год в верхней части титульного листа отметьте ИНН, КПП и сокращенное название организации (если сокращенного нет – полное). Если же требуется сдать расчет в отношении физлиц, получивших выплаты от обособленного подразделения, то проставьте КПП «обособки». Индивидуальным предпринимателям, адвокатам и нотариусам нужно отметить только свой ИНН.

В строке «Номер корректировки» годового расчета отметьте «000», если за 2016 года подается расчет впервые. Если же сдают исправленный расчет, то отражают соответствующий номер корректировки («001», «002» и т. д.).

По строке «Период представления (код)» укажите 34 – это означает, что вы сдаете 6-НДФЛ за 2016 год. В графе «Налоговый период (год)» отметьте год, за который подается полугодовой расчет, а именно – 2016.

Укажите код подразделения ИФНС, в которую направляется годовая отчетность и код по строке «По месту нахождения (учета)». Этот код покажет, почему вы сдаете 6-НДФЛ именно сюда. Большинство налоговых агентов отражают такие коды:

- 212 – при сдаче расчета по месту учета организации;

- 213 – при сдаче расчета по месту учета организации в качестве крупнейшего налогоплательщика;

- 220 – при сдаче расчета по месту нахождения обособленного подразделения российской организации;

- 120 – по месту жительства ИП;

- 320 – по месту ведения деятельности предпринимателя на ЕНВД или патентной системе налогообложения.

При правильном заполнении, образец заполнения титульного листа годового расчета 6-НДФЛ может выглядеть так:

Заполнение раздела 1

В разделе 1 6-НДФЛ за 2016 года «Обобщенные показатели» показывайте общую за весь год сумму начисленных доходов, налоговых вычетов и общую сумму начисленного и удержанного налога. Первый раздел заполняется нарастающим итогом за I квартал, полугодие, девять месяцев и 2016 год (письмо ФНС России от 18.02.2016 № БС-3-11/650). Поэтому в разделе 1 6-НДФЛ за 2016 год должны найти отражение сводные показатели с 1 января по 31 декабря 2016 года включительно. Сведения для заполнения берите из регистров налогового учета по НДФЛ. См. « ».

Выглядит раздел 1 так:

Поясним, какие строки обобщенных значений находятся в разделе 1:

| Строка | Что показывают |

| 010 | Ставку НДФЛ (для каждой ставки заполняйте свой раздел 1). |

| 020 | Сумму начисленного дохода. |

| 025 | Доходы в виде дивидендов с января по декабрь 2016 года включительно. См. « ». |

| 030 | Сумму налоговых вычетов « ». |

| 040 | Сумму исчисленного НДФЛ с начала года. Чтобы определить величину этого показателя, сложите суммы НДФЛ, начисленные с доходов всех сотрудников. |

| 045 | Сумму исчисленного НДФЛ с дивидендов нарастающим итогом за весь 2016 год: с 1 января по 31 декабря 2016 года. |

| 050 | Сумму фиксированных авансовых платежей, которые зачтены в счет НДФЛ с доходов иностранцев, работающих по патентам. Однако эта сумма не должна превышать общую величину исчисленного НДФЛ (письмо ФНС России от 10.03.2016 г. № БС-4-11/3852). |

| 060 | Общее количество физических лиц, получивших доход, в течение отчетного (налогового) периода. |

| 070 | Сумму удержанного НДФЛ. |

| 080 | Сумму НДФЛ, не удержанного налоговым агентом. Имеются в виду суммы, которые компания или ИП должны были удержать до конца 4 квартала 2016 год, но по каким-либо причинам не сделали этого. |

| 090 | Сумму возвращенного НДФЛ (по статье 231 НК РФ). |

Заполнение раздела 2

В разделе 2 годового отчета 6-НДФЛ указывают:

- даты получения и удержания НДФЛ;

- крайний срок, установленный Налоговым кодексом РФ для перечисления НДФЛ в бюджет;

- суммы фактически полученных доходов и удержанного НДФЛ.

При заполнении раздела 2 совершенные операции отражайте в хронологическом порядке. Поясним предназначение строк раздела 2 в таблице:

| Строка | Заполнение |

| 100 | Даты фактического получения доходов. К примеру, для зарплаты – это последний день месяца, за который начислена зарплата. Для некоторых других выплаты – иные даты (п.2 ст. 223 НК РФ). |

| 110 | Даты удержания НДФЛ. |

| 120 | Даты, не позднее которых НДФЛ должен быть перечислен бюджет (п. 6 ст. 226, п. 9 ст. 226.1 НК РФ). Обычно, это день, следующий за днем выплаты дохода. Но, допустим, для больничных и отпускных срок перечисления налога в бюджет другой: последнее число месяца, в котором производились такие выплаты. Если срок перечисления налога приходится на выходной день, в строке 120 указывается ближайший за ним рабочий день (п. 7 ст. 6.1 НК РФ). |

| 130 | Сумма дохода (в том числе, НДФЛ), который получен на дату, указанную по строке 100. Также см. « ». |

| 140 | Сумму налога, которая удержана на дату по строке 110. |

Имейте в виду, что в раздел 2 годового 6-НДФЛ за 2016 года следует включать только показатели, относящиеся к трем последним месяцам отчетного периода (письмо ФНС России от 18.02.2016 № БС-3-11/650). То есть, нужно показать доходы и НДФЛ – с разбивкой по датам – только по операциям, совершенным в октябре, ноябре и декабре 2016 года включительно. Операции 2017 года в раздел 2 не включайте.

Пример заполнения разделов 1 и 2 годового расчета

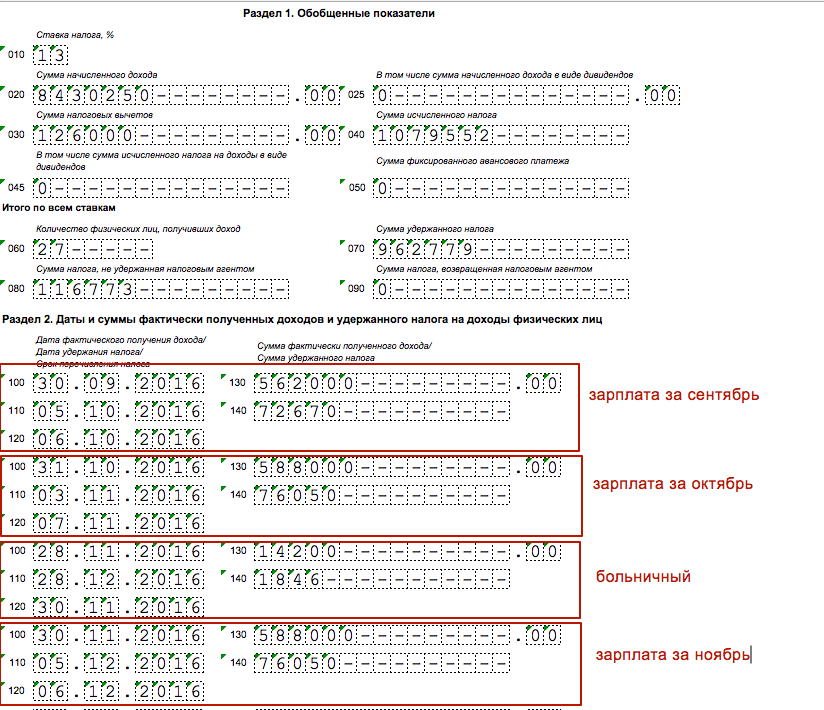

Теперь приведем пример заполнения расчета 6-НДФЛ за 2016 год, чтобы был понятен общий принцип заполнения разделов. Предположим, что в 2016 году от организации получили доход 27 человек. Всего за период с января по декабрь обобщенные показатели для раздела 1 следующие:

- общая сумма начисленного дохода – 8 430 250 рублей (строка 020);

- сумма налоговых вычетов – 126 000 рублей (строка 030);

- сумма исчисленного НДФЛ – 1 079 552 рублей (строка 070);

- сумма налога, не удержанная организацией – 116 773 рублей (строка 080).

Что же касается непосредственно IV квартала 2016 года, то доходы, вычеты и НДФЛ распределились следующим образом:

| Дата дохода | Вид дохода | Сумма дохода | Сумма вычетов | Сумма НДФЛ | Ставка НДФЛ | Удержали НДФЛ | Заплатили НДФЛ |

| 30.09.2016 | Зарплата за сентябрь 2016 г. | 562 000 | 3000 | 72 670 | 13 | 05.10.2016 | 06.10.2016 |

| 30.10.2016 | Зарплата за октябрь 2016 г. | 588 000 | 3000 | 76 050 | 13 | 03.11.2016 | 07.11.2016 |

| 28.11.2016 | Больничные | 14 200 | - | 1846 | 13 | 28.11.2016 | 30.11.2016 |

| 30.11.2016 | Зарплата за ноябрь 2016 г. | 588 000 | 3000 | 76 050 | 13 | 05.12.2016 | 06.12.2016 |

| 30.12.2016 | Зарплата за декабрь 2016 г. | 654 000 | 3000 | 84 630 | 13 | 31.12.2016 | 09.01.2017 |

| 30.12.2016 | Годовая премия | 250 000 | 3000 | 32 103 | 13 | 30.12.2016 | 09.01.2017 |

При таких условиях в разделе 1 нужно показать обобщенные сведения с начала 2016 года нарастающим итогом, а в разделе 2 распределить начисления и выплаты, касающиеся 4 квартала 2016 года. Выглядеть это будет так:

Обратите внимание, что в условиях нашего примера фигурирует зарплата за декабрь и годовая премия за 2016 год, которые выплачены работникам 30 декабря 2016 года. Однако эти выплаты в годовом отчете 6-НДФЛ мы не отразили. При этом не имеет значения, когда вы фактически выплатили декабрьскую зарплату и годовую премию: в 2016 или 2017 году. Их нужно отразить в разделе 2 расчета 6-НДФЛ за I квартал 2017 года, поскольку эти операции будут завершены уже в 2017 году. По последним разъяснениям налоговиков «завершение операции» нужно определять по крайней дате, когда НДФЛ должен быть перечислен в бюджет. Более подробно вопрос об отражении в 6-НДФЛ «переходящих» выплат мы рассмотрим далее.

Зарплата за декабрь выплачена в декабре: как отражать в 6-НДФЛ

Самые спорные вопросы в отношении заполнения 6-НДФЛ – это выплаты переходных периодов. С ними сталкиваются, когда зарплата или премия начислены в одном отчетном периоде, а выплачены в другом. Особенно неоднозначная ситуация сложилась с зарплатой за декабрь 2016 год. Дело в том, что одни работодатели зарплату за декабрь выдали до Нового года (в декабре). Другие организации и ИП выплатили зарплату и годовую премию в январе 2017 года. См. « ». Как показать декабрьские начисления в отчете, чтобы налоговики приняли 6-НДФЛ с первого раза? Давайте разбираться на конкретных примерах заполнения 6-НДФД за 2016 год.

Какое заполнение пройдет проверку в ИФНС

Предположим, что зарплата за декабрь 2016 года была выплачена 30 декабря 2016 года. Месяц на эту дату еще не завершился, поэтому расценить такую выплату, как зарплату за декабрь в полном смысле этого слова нельзя. По сути, денежные средства, выплаченные до окончания месяца, правильно называть авансом. На 30 декабря работодатель еще не обязан исчислять и удерживать НДФЛ, поскольку зарплата становится доходом только в последний день месяца, за который она начислена – 31 декабря (п. 2 ст. 223 НК РФ). Несмотря на то что 31 декабря – это суббота, раньше этого срока ни исчислить, ни удержать НДФЛ нельзя (письма ФНС России от 16.05.2016 № БС-3-11/2169).

Пример 1

Организация перечислила работникам «зарплату» за декабрь 30 числа в сумме 180 000 рублей. С произведенной выплаты в этот же день был исчислен и удержан НДФЛ в сумме 23 400 рублей (180 000 x 13%). Эту сумму бухгалтер перевел в первый рабочий день 2017 года – 9 января.

При таких условиях в разделе 1 расчета 6-НДФЛ за 2016 год бухгалтеру правильно отразить зарплату так:

- в строке 020 – сумму декабрьской «зарплаты» (180 000 р.);

- в строках 040 и 070 – исчисленный и удержанный НДФЛ (23 400 р.).

В разделе 2 расчета 6-НДФЛ за 2016 год декабрьская «зарплата», выплаченная 30 декабря, фигурировать никак не должна. Ее вы покажите в расчете за I квартал 2017 года. Ведь, заполняя раздел 2, нужно ориентироваться на дату, не позднее которой НДФЛ нужно перечислить в бюджет. То есть, выплаченный доход и удержанный НДФЛ нужно показывать в том отчетном периоде, на который приходится крайний срок для уплаты НДФЛ. Такие разъяснения даны в письме ФНС России от 24.10.2016 № БС-4-11/20126. В нашем примере перечислить НДФЛ нужно в ближайший январский рабочий день – 9 января 2017 года. Поэтому в разделе 2 расчета за I квартал 2017 года декабрьскую зарплату нужно будет показать так:

- строка 110 – 31.12.2016 (дата удержания НДФЛ);

- строка 120 – 09.01.2017 (дата перечисления НДФЛ в бюджет);

- строка 130 – 180 000 (сумма дохода);

- строка 140 – 23 400 (сумма НДФЛ).

Имейте в виду, что датой удержания налога по строке 110 раздела 2 расчета 6-НДФЛ за 1 квартал 2017 года будет именно 31, а не 30 декабря 2016 года (когда была произведена выплата). Дело в том, что именно 31 декабря 2016 года вы должны были начислить декабрьскую зарплату и зачесть ее в счет ранее выплаченного аванса (который, по сути, и был декабрьской зарплатой). Аналогичная ситуация и с выплатами до 30 декабря. Если, к примеру, расчет по зарплате за декабрь был произведен в период с 26 по 29 декабря, то датой удержания НДФЛ, все равно, должна быть дата «31.12.2016».

Удержание НДФЛ до конца месяца

Пример 2

Организация перечислила работникам «зарплату» за декабрь 26 декабря в сумме 380 000 рублей. В этот же день был удержан НДФЛ в размере 49 400 рублей (380 000 x 13 %). Удержанная сумма была перечислена в бюджет на следующий день – 27 декабря 2016 года.

В целях заполнения 6-НДФЛ бухгалтер обратился к письму ФНС от 24.03. 2016 № БС-4-11/5106. В этом письме было рекомендовано удерживать НДФЛ в день фактической выдачи зарплаты (26 декабря), а перечислить удержанную сумму в бюджет на следующий день (27 декабря). Кроме этого, налоговики советуют эти же даты отражать в расчете 6-НДФЛ. Однако следовать таким рекомендациям и заполнять таким образом раздел 2 расчета 6-НДФЛ за 2016 год мы не рекомендуем, как минимум, по двум причинам:

- расчет 6-НДФЛ, заполненный таким образом, не пройдет форматно-логический контроль и вернется с ошибкой «дата удержания налога не должна предшествовать дате фактической выплаты»;

- удержание НДФЛ из зарплаты до окончания месяца противоречит более поздним рекомендациям Минфина России в письме от 21.06. 2016 № 03-04-06/36092.

Удержали НДФЛ из январского аванса

Некоторые бухгалтеры удержали НДФЛ с декабрьской зарплаты при следующей выплате дохода – с аванса за январь 2017 года. Как заполнять 6-НДФЛ в таком случае? Разберемся на примере.

Пример 3

Организация перечислила зарплату за декабрь 30 числа в сумме 120 000. С произведенной выплаты организация не исчисляла и удерживала НДФЛ. Бухгалтер исчислил НДФЛ 31 декабря 2016 года. Сумма налога получилась 15 600 рублей (120 000 x 13%). Эту сумму удержали с ближайшей выплаты – из аванса за январь 2017 года, выданного 19 января 2017 года.

При таких условиях зарплата за декабрь 2016 года перенесется в строку 020 расчета 6-НДФЛ за 2016 год, а НДФЛ с нее в строку 040 раздела 1 расчета 6-НДФЛ за 2016 год. Более того, налог, который не был удержан, нужно показать по строке 080, поскольку организация должны была удержать его, но не сделала этого.

В разделе 2 операцию в отчетности 6-НДФЛ за I квартал 2017 года можно показать так:

- строка 100 – 31.12.2016 (дата получения дохода);

- строка 110 – 19.01.2017 (дата удержания);

- строка 120 – 20.01.2017 (дата уплаты в бюджет);

- строка 130 – 120 000 (сумма дохода);

- строка 140 – 15 600 (сумма НДФЛ).

Такое заполнение и действия бухгалтера, по нашему мнению, нельзя назвать правильным, поскольку нарушено требование пункта 6 статьи 226 НК РФ, согласно которому НДФЛ с зарплаты по трудовому договору нужно перечислять не позднее дня, следующего за днем выплаты дохода. Соответственно по строке 120 должна быть дата не позднее 09.01.2017. Более того, не вполне ясно, что мешало бухгалтеру произвести удержание налога в декабре и не переносить эту операцию на следущий год. Не исключаем, что обозначенный выше вариант заполнения также может вернуться налоговому агенту с пометкой «ошибка». Однако, по нашей информации, некоторые налоговые инспекции рекомендуют заполнять расчет 6-НДФЛ именно так. Поэтому в подобной ситуации рекомендуем дополнительно проконсультироваться в своей ИФНС.

Зарплату за декабрь выплатили в январе

Многие работодатели выплатили зарплату за декабрь в январе 2017 года. Если так, то декабрьскую зарплату, выданную в январе 2017 года, в отчетности 6-НДФЛ за 2016 год показывайте только в разделе 1. Ведь доход в виде зарплаты вы признали в декабре и НДФЛ с него рассчитали в этом же месяце. Следовательно, в расчете 6-НДФЛ за 2016 год распределите выплаты так:

- по строке 020 – начисленный доход в виде декабрьской зарплаты;

- по строке 040 – исчисленный НДФЛ.

Строку 070 расчета 6-НДФЛ за 2016 год, предназначенную для удержанного налога, в этом случае не увеличивают, поскольку удержание состоялось уже в 2017 году (письмо ФНС России от 05.12. 2016 № БС-4-11/23138). В разделе 2 годового расчета декабрьскую зарплату, выплаченную в январе, не показывайте (письмо ФНС России от 29 ноября 2016 г. № БС-4-11/22677)

Зарплату за декабрь выдали после Нового года

9 января 2017 года организация выдала сотрудникам зарплату за декабрь 2016 года – 250 000 р. С выплаты в этот же день удержали НДФЛ – 32 500 р. (200 000 руб. × 13%). Эту сумму добавьте в строку 070 расчета 6-НДФЛ за I квартал 2017 года. В разделе 2 этого же расчета распределите даты по строкам 100–140:

- строка 100 – 31.12.2016 (дата получения дохода);

- строка 110 – 09.01.2017 (дата удержания НДФЛ);

- строка 120 – 10.01.2017 года (дата перевода НДФЛ в бюджет).

Зарплата за сентябрь выплачена в октябре

Срок уплаты НДФЛ с зарплаты за сентябрь – в октябре 2016 года. Поэтому в расчете за девять месяцев эту выплату бухгалтер показывал только в разделе 1. Теперь эти суммы нужно перенести в отчетность за 2016 год. См. « ».

В разделе 2 расчета 6-НДФЛ за 2016 год нужно показать зарплату за сентябрь, выплаченную в октябре. Предположим, что сентябрьскую зарплату выдали 10 октября. Бухгалтер заполнит раздел 2 годового расчета 6-НДФЛ так, как на образце. Обоснованность такого подхода подтверждается, например, Письмом ФНС России от 01.08. № БС-4-11/13984.

Как отражать премии в годовом расчете

Если операции по выплате премий завершены в IV квартале 2016 года, то их нужно показать в годовом расчете 6-НДФЛ. Однако имейте в виду, что зарплату и премию в разделе 2 формы 6-НДФЛ всегда нужно выделять отдельно друг от друга. Дело в том, что дата получения дохода в виде оплаты труда – это последний день месяца, за который работодатель начислил доход (п. 2 ст. 223 НК РФ). Премия – это бонус, а не зарплата, поэтому дата получения дохода – это день выплаты (письмо ФНС России от 08.06.2016 № БС-4-11/10169). Значит, даты в строках 100 по доходам будут отличаться. При выплате зарплаты и премии налоговому агенту нужно заполнять два блока строк 100–140, даже если зарплата и премия выплачены в один день в один день. Поясним на примере.

Если же годовую премию за 2016 года вы выплатили работникам в 2017 году, то, разумеется, что в раздел 2 годового 6-НДФЛ она не попадет. Премию вы покажете уже в расчетах, касающихся 2017 года.

Выплаты по гражданско-правовому договору: оплата в январе

Рассмотрим еще одну ситуацию, когда акт за выполненные работы (оказанные услуги) по гражданско-правому договору с физическим лицо был утвержден в декабре 2016 года, а оплата по нему прошла в январе 2017 года. В таком случае вознаграждение по договору и НДФЛ с него следует показать в разделах 1 и 2 расчета за I квартал 2017 года. В расчете за 2016 год операцию не показывайте. Это следует из письма ФНС России от 05.12.2016 № БС-4-11/23138.

Если же в декабре выдавался аванс по гражданско-правовому договору, то он должен попасть в раздел 2 годового расчета.

Аванс по договору подряда

Организация выплатила аванс физлицу по договору подряда 19 декабря 2016 года в размере 20 000 р. Удержанный из этой суммы налог составил 2600 р. (20 000 x 13 %). Остаток планируется выдать в январе 2017 года – после завершения и сдачи всех работ.

В такой ситуации аванс подрядчику отражайте в периоде выплаты (в декабре). Дата получения дохода в таком случае - день, когда фирма перевела или выдала деньги человеку. При этом не имеет значения, компания выдает деньги до окончания месяца, за который оказана услуга, или после.

В разделе 2 расчета 6-НДФЛ за 2016 год покажите аванс по строкам:

- 100 «Дата фактического получения дохода» – 19.12.2016;

- 110 «Дата удержания налога» – 19.12.2016;

- 120 «Срок перечисления налога» – 20.12.2016;

Способ передачи годового расчета в ИФНС

Расчеты по форме 6-НДФЛ за 2016 год направляйте налоговикам в электронном виде по телекоммуникационным каналам связи. «На бумаге» отчетность можно сдать в единственном случае – если в течение отчетного или налогового периода количество физлиц (получателей доходов) было меньше 25 человек. Это следует из положений абзаца 7 пункта 2 статьи 230 Налогового кодекса РФ.

Возможные штрафы и блокировка счета

За опоздание с представлением 6-НДФЛ за 2016 года возможен штраф – 1000 рублей за каждый полный или неполный месяц со дня для подачи расчета (п. 1.2 ст. 126 НК РФ). Но также если не сдать годовой расчет в течение 10 дней начиная с 3 апреля 2017 года, то ИФНС вправе заблокировать банковский счет (п. 3.2 ст. 76 НК РФ). Кроме того, если по результатам проверки налоговики обнаружат в расчете недостоверные сведения, то штраф за каждый расчет с такими данными составит 500 рублей.

Образец заполнения расчета

Предложить нашим читателям универсальный образец заполнения 6-НДФЛ за 2016 года, к сожалению, не представляется возможным, поскольку заполнение годовой отчетности будет уникальным в каждом конкретном случае. Однако вы можете ознакомиться и скачать заполненный образец 6-НДФЛ за 4 квартал 2016 года, сформированный на реальном жизненном примере и конкретных цифрах.

- Титульный лист -

- Раздел 1 и Раздел 2 -

Рассмотрим 2 основных варианта заполнения 6-НДФЛ: Если у вас зарплата выдаётся в том месяце, когда её начислили. И в случае, когда зарплата выдаётся в следующем месяце.

1 вариант – зарплата выдаётся в том месяце, когда её начисляют

ООО «Фантик» выдаёт зарплату 2 раза в месяц – аванс 14 числа и окончательный расчёт - последний рабочий день месяца.

ВАЖНО: отдельно аванс по зарплате в Разделе 2 – НЕ показываем! Ведь на день получения аванса доход в виде З/П не считается полученным, а, значит, и НДФЛ с него не удерживали (Письмо ФНС России от 29.04.2016 № БС-4-11/7893).

360 000 рублей (строка 020) 9 000 руб. (строка 030)

– 45 630 руб. = (360 000 руб. – 9 000 руб.) * 13%.

– 45 630 руб. Раз мы выдаём зарплату в том же месяце, когда её начисляем, то значения строк 040 и 070 – должны совпадать. НО при определённых обстоятельствах суммы указанных строк могут различаться, т.е. когда доход выплачен, а НДФЛ удержать не получилось.

Например, вы работнику сделали подарок стоимостью свыше 4 000 руб., при этом в дальнейшем данному сотруднику доходы в денежной форме не выплачивались.

Стоимость подарка, скажем, 5 200 руб. НДФЛ с облагаемой стоимости подарка = (5 200 руб. – 4 000 руб.) * 13% = 156 руб. Эту сумму надо записать по строке 080. А показатель по строке 070 будет меньше на 156 руб. по сравнению со строкой 040.

В компании работает 4 сотрудника (строка 060) .

Теперь внимание:

- НДФЛ нужно удержать из доходов работников при их фактической выплате, т.е. в данном случае - в последний рабочий день месяца при ОКОНЧАТЕЛЬНОМ расчёте (Пункт 4 ст. 226 НК РФ)

- Перечислить исчисленный и удержанный надо не позднее дня, следующего за днем выплаты налогоплательщику дохода (Пункт 6 статьи 226 НК РФ). Такой порядок действует с 2016 года.

ЯНВАРЬ: выплаченная зарплата - 120 000 руб. Удержанный НДФЛ - 15 210 руб. = (120 000 руб. - 3 000 руб.) * 13%. Дата фактического получения дохода - 31 января 2018 года, дата удержания НДФЛ - 31 января 2018 года, перечислен НДФЛ - «01» февраля 2018 года.

ФЕВРАЛЬ: выплаченная зарплата - 120 000 руб. Удержанный НДФЛ - 15 210 руб. Дата фактического получения дохода - 28 февраля 2018 года, дата удержания НДФЛ - 28 февраля 2018 года, перечислен НДФЛ - «01» марта 2018 года.

МАРТ: выплаченная зарплата - 120 000 руб. Удержанный НДФЛ - 15 210 руб. Дата фактического получения дохода - 30 марта 2018 года, дата удержания НДФЛ - 30 марта 2018 года, перечислен НДФЛ - «02» апреля 2018 года (т.к. 31 и 1 - выходные дни).

ПРИМЕЧАНИЕ: по факту может получаться, что у нас день удержания налога (строка 110) оказывается раньше дня его фактического получения (строка 100). Это нормально, ошибки в этом нет. Показатели отражаются согласно требованиям Налогового Кодекса РФ, сама налоговая в таком ключе приводила пример заполнения Раздела 2 (Письмо ФНС России от 24.03.2016 № БС-4-11/5106).

Как отразить зарплату за декабрь, выплаченную в январе?

Есть 2 варианта на выбор:

1) Следовать указаниям Письма ФНС России от 25.02.2016 N БС-4-11/3058@ и отразить з/п за декабрь в отчёте за 1 квартал 2018 года. Например, если заработная плата за декабрь 2017 года выплачена 11.01.2018, тогда:

- по строке 100 указывается 31.12.2017

- по строке 110 - 11.01.2018

- по строке 120 - 12.01.2018

2) Не отражать з/п за декабрь в отчёте за 1 квартал. Ведь надо иметь в виду, что начисление НДФЛ за 2017 год было отражено в справке 2-НДФЛ (в том числе и декабрьская зарплата), поэтому её упоминание в расчёте 6-НДФЛ спровоцирует двойное указание налога.

2 вариант – зарплата выдаётся в следующем месяце

За январь-март ООО «Фантик» начислило своим сотрудникам зарплату - 450 000 рублей (строка 020) . Одному из работников предоставляется налоговый вычет на ребёнка в размере 3 000 руб. за каждый месяц, т. е. 9 000 руб. (строка 030) за 1 квартал, на который уменьшается налогооблагаемый доход.

Сумма исчисленного НДФЛ (строка 040) – 57 330 руб. (450 000 руб. – 9 000 руб.) * 13%. В эту сумму также входит НДФЛ, рассчитанный с зарплаты за март – 19 500 руб. (з/п 150 000 руб. * 13%).

Сумма удержанного НДФЛ (строка 070) – 37 830 руб. (57 330 руб. – 19 500 руб.). Откуда взялась эта сумма? У нас Расчёт за 1 квартал, но отразить удержанный НДФЛ можем только в пределах зарплат за январь и февраль. НДФЛ с мартовской зарплаты был удержан только в апреле, поэтому он сюда не включается и будет отражён в Расчёте за полугодие.

В компании работает 5 сотрудников (строка 060) . День выплаты зарплаты - «03» число каждого месяца.

Теперь внимание:

- Датой фактического получения сотрудниками дохода в виде оплаты труда признается последний день месяца, за который им был начислен доход (Пункт 2 ст. 223 НК РФ).

- НДФЛ нужно удержать из доходов работников при их фактической выплате, т.е. в данном случае «03» числа месяца (Пункт 4 ст. 226 НК РФ)

- Перечислить исчисленный и удержанный НДФЛ надо не позднее дня, следующего за днем выплаты налогоплательщику дохода, т.е. в данном случае не позднее «04» числа месяца (Пункт 6 статьи 226 НК РФ). Такой порядок действует с 2016 года.

З/П за ДЕКАБРЬ, выплаченная в ЯНВАРЕ: выше эта тема уже была рассмотрена. В данном примере зарплату за декабрь мы не включаем в 6-НДФЛ. Если вы сильно сомневаетесь, какой вариант выбрать (отражать / не отражать), то на практике приоритетнее 2-ой путь. Но при любом раскладе ошибки не будет.

ЯНВАРЬ: выплаченная зарплата - 150 000 руб. Удержанный НДФЛ - 19 110 руб. = (150 000 руб. - 3 000 руб.) * 13%. Дата фактического получения дохода - 31 января 2018 года, дата удержания НДФЛ - «02» февраля 2018 года, перечислен НДФЛ - «05» февраля 2018 года.

ФЕВРАЛЬ: выплаченная зарплата - 150 000 руб. Удержанный НДФЛ - 19 110 руб. Дата фактического получения дохода - 28 февраля 2018 года, дата удержания НДФЛ - «02» марта 2018 года, перечислен НДФЛ - «05» марта 2018 года.

МАРТ: зарплата за март, выплаченная в апреле, будет отражена в Расчёте 6-НДФЛ за полугодие!

Сдавать в налоговые органы форму 6-НДФЛ за 2017 год необходимо всем работодателям, выплатившим в отчетном периоде доход физлицам по трудовым договорам и гражданско-правовым. Относительно новый отчет (действует с 1 квартала 2016 г.) представляет собой небольшой документ с двумя разделами.

Заполнение формы не отличается особой сложностью, но имеет ряд нюансов. Разберемся, как корректно отразить в 6-НДФЛ данные по выплаченной зарплате, отпускным, премиям, больничным, доходам в натуральной форме и прочим суммам. В статье для вашего удобства приведены примеры заполнения 6-НДФЛ за 2017 год по различным видам доходов физлиц.

Актуальный бланк для заполнения формы 6-НДФЛ за 4 квартал 2017 года утвержден ФНС в Приказе № ММВ-7-11/450@ от 14.10.15 г. Предоставить этот отчет в территориальное подразделение налоговой инспекции по месту уплаты подоходного налога обязаны все налоговые агенты по НДФЛ (п. 2 стат. 230 НК). К последним относятся предприятия-юрлица и предприниматели, выплачивающие различные доходы физлицам в рамках трудовых и гражданско-правовых взаимоотношений.

Если за отчетный период (квартал, полугодие, 9 мес.) или налоговый (год) у работодателя не осуществлялась хозяйственная деятельность, не было персонала или выплат сумм сотрудникам, а соответственно и удержаний/уплаты налога, подавать нулевую форму 6-НДФЛ по физическим лицам за 2017 год не требуется. Так как при этом компания не признается налоговым агентом, однако, заметим, что организация вправе подать пустой отчет. Или же в этом случае рекомендуется отправить в ИФНС пояснения в письменном виде о том, что финансово-хозяйственная деятельность налоговым агентом не велась и выплат персоналу не производилось. Это поможет налогоплательщику пояснить причину несдачи ф. 6-НДФЛ.

Обратите внимание! Если у компании не было по факту расчетов с персоналом, но зарплата в учете начислялась, равно как и НДФЛ, подать отчет все-таки придется. Поскольку невыдача сотрудникам дохода не освобождает работодателя от обязанности по начислению, удержанию и перечислению в бюджет подоходного налога (п. 3 стат. 226). А значит в 6-НДФЛ следует отразить начисленные доходы и отдельно неудержанный налог.

Предоставить форму необходимо до последнего числа следующего за отчетным периодом месяца, до 1 апреля следующего за налоговым периодом года (стат. 230). При попадании крайней даты сдачи на выходной день или государственный праздник, срок сдвигается на ближайшую дату выхода на работу (п. 7 стат. 6.1). Отчитаться за 4 кв. 2017 года по ф. 6-НДФЛ следует до 02.04.18 г. Если у предприятия имеется обособленное подразделение, самостоятельно начисляющее и выплачивающее доходы сотрудникам, документ сдается в ИФНС по месту налогового учета таких налоговых агентов, то есть в налоговую ОП, а не головной компании.

Как заполнить 6-НДФЛ за 2017 год – общие требования

Далее рассмотрим регламент составления отчета. Прежде всего, нужно отметить, что подать форму можно как «на бумаге», так и электронно, но для налогоплательщиков, численность которых составляет более 25 чел., допускается только электронный формат сдачи через ТКС. Документ заполняется в целом по всему предприятию/ИП, с предоставлением сводных данных за период, а не по отдельным физлицам как в случае с ф. 2-НДФЛ.

Отчет включает в себя титульный лист и два раздела. Первый – по сводным сведениям за весь период в части начисленных доходов, предоставленных вычетов и рассчитанного налога, включая неудержанные суммы. Второй – по данным только за последний квартал с разбивкой по датам выдачи доходов, срокам перечисления НДФЛ и датам его удержания.

Правила заполнения 6-НДФЛ за 4 квартал 2017 года

Чтобы точно знать, как составить 6-НДФЛ за 2017 год, необходимо следовать требованиям из Приказа № ММВ-7-11/450@. Здесь подробно прописаны правила отражения данных во всех разделах, а также определен регламент электронного формата. Познакомимся с порядком внесения информации, и разберем типовой пример заполнения 6-НДФЛ за 4 квартал в различных ситуациях.

Общие требования к формированию 6-НДФЛ:

- Данные по видам начисленных доходов персоналу или подрядчикам, предоставленным вычетам и начисленному, а также удержанному и перечисленному подоходному налогу, берутся из регистров НУ (налогового учета) компании. Информация должна соответствовать сведениям, сданным в РСВ и 2-НДФЛ.

- Форма заполняется нарастающим способом, начиная с начала отчетного года, но разд. 2 составляется только за 3 месяца периода. То есть, когда мы заполняем 6-НДФЛ за 2017 год, в разд. 1 вносятся данные за весь год, а в разд. 2 – только за октябрь, ноябрь и декабрь.

- Все страницы отчета нумеруются по хронологии, начиная с титульной с номера «001». Если сведения не умещаются на одном листе, составляется нужное количество страниц.

- Запрещена коррекция и двусторонняя распечатка.

- При подготовке формы на бумажном носителе разрешены чернила синего, фиолетового, а также черного цвета. При использовании компьютера рекомендуется шрифт Courier New высотой в 16-18 п.

- Для каждого показателя выделено одно поле, все числовые и текстовые значения вписываются слева направо.

- Если какой-то из цифровых показателей отсутствует, нужно проставить в такой строке «0».

Как заполнить титульник в 6-НДФЛ:

- Этот лист формируется первым – данные берутся из регистрационных документов налогового агента.

- ИНН и КПП указываются предприятиями, только ИНН – предпринимателями.

- Поле с номером корректировки при сдаче первичного отчета имеет значение «000», при повторных – начиная с «001».

- Коды периода представления берутся из Приложения 1 Приказа – для 2017 года ставится «34».

- В названии налогового агента указывается сокращенное (если предусмотрено) или полное наименование ИП или юрлица с организационно-правовой формой.

- Код ОКТМО приводится по территориальному адресу места налоговой инспекции, куда платится НДФЛ и сдается отчетность.

- Если отчет сдает уполномоченный представитель агента, отдельно ставится значение «2», если сам налогоплательщик – «1».

- Внизу листа данные заверяются подписью ответственного лица, ставится дата. Эти же действия выполняются на каждой странице формы.

Как заполнить раздел 1 в 6-НДФЛ за 2017 год:

- Этот раздел предназначен для отражения сводных данных (нарастающим итогом) по всем начисленным доходам физлицам и суммам удержанного/неудержанного НДФЛ, а также предоставленным вычетам. Отдельно приводятся данные по дивидендам, начисленным физлицам. На каждую применяемую ставку НДФЛ заполняется отдельный лист.

- Стр. 010 – указывается тариф по подоходному налогу. В общих случаях – 13 %.

- Стр. 020 – приводятся данные по различным начислениям физлицам для отражения налогооблагаемой базы. Это такие доходы, как зарплата, отпускные, пособия, премии, дивиденды, матпомощь сверх лимита, вознаграждения по ГПД и т.д. По стр. 025 указываются дивиденды.

- Стр. 030 – приводятся предоставленные физлицам суммы налоговых вычетов по НДФЛ.

- Стр. 040, 045 – указываются начисленные суммы НДФЛ. Отдельно по стр. 050 приводится величина авансовых фиксированных платежей, уплачиваемых иностранными работниками за патент.

- Стр. 060 – приводится количество физлиц.

- Строка 070 6-НДФЛ за 2017 год – здесь указывается общая сумма начисленного за года подоходного налога.

- Строка 080 6-НДФЛ за 2017 год – здесь приводится сумма неудержанного по различным причинам НДФЛ. Эта строка заполняется при переходящих доходах, к примеру, по зарплате декабря, выплаченной в январе. А по стр. 090 вносится сумма возвращенных сумм налога, ранее излишне удержанных из доходов физлиц по стат. 231 НК.

Как заполнить раздел 2 в 6-НДФЛ за 2017 год:

- Этот раздел формируется за последний квартал отчетного периода. К примеру, при заполнении данных о налогах в 6-НДФЛ за 4 квартал 2017 г. будут вноситься сведения за октябрь-декабрь. Какая информация отражается? Это конкретные даты с соответствующими суммами фактической выдачи доходов, уплаты НДФЛ и сроков перечисления обязательств в бюджет (принимаются в зависимости от видов выплат).

- Сведения рекомендуется вносить по хронологии.

- Стр. 100 – точная дата выдачи доходов, отраженных по стр. 130.

- Стр. 110 – точная дата удержания подоходного налога с таких доходов.

- Стр. 120 – законодательный срок уплаты НДФЛ в бюджет, приводится крайняя дата. Как правило, следующий день работы за датой выдачи доходов.

- Стр. 130 – общая величина доходов, соответствующих дате по стр. 100.

- Стр. 140 – общая сумма удержанного с таких доходов НДФЛ.

Таким образом, в разд. 2 формируется несколько блоков с отражением аналогичных данных по выданным фактически доходам и удержанному НДФЛ. Разбивка по блокам различается по датам выплаты сумм, а также удержания и срока перечисления. Какие конкретно даты необходимо указывать? Ответ зависит от видов доходов. Рассмотрим, как в различных случаях составляется декларация 6-НДФЛ за 2017 год – образец заполнения приведен в конце статьи.

Порядок заполнения 6-НДФЛ за 2017 год в отдельных ситуациях

Узнаем нюансы составления отчета, а значит перечисления НДФЛ с наиболее распространенных выплат у работодателей и подрядчиков. В первую очередь, речь идет о зарплате, дополнительно рассмотрены особенности отражения в 6-НДФЛ отпускных, больничных, переходящих выплат, премий, доходов в натуральной форме.

Зарплата персоналу дважды в месяц

В разд. 1 указываются данные по всей начисленной за год зарплате, с января по декабрь. В разд. 2 только за октябрь-декабрь. Нужно ли отдельно делать разбивку на даты аванса и заработной платы, к примеру, на 5-ое и 20-ое число? Если деньги выдаются в один и тот же день по установленным срокам, отдельно приводить даты аванса не требуется. В этом случае вся зарплата и налог будут указана по стр. 130, 140 разд. 2 одной суммой за месяц.

По стр. 100 дата для выдачи зарплаты – последнее число месяца (п. 2 стат. 223), по стр. 110 – указывается дата окончательных фактических выплат и удержания налога, по стр. 120 – нормативный срок уплаты НДФЛ (следующий за датой выплат день работы по п. 6 стат. 226). Общие суммы дохода/налога вносятся по стр. 130 (с учетом НДФЛ) и стр. 140.

Переходящая зарплата

Если зарплата начислена за один месяц, но выдана по факту в следующем? Как отразить такие выплаты? К примеру, речь идет о зарплате за декабрь, суммы признаются доходом в 6-НДФЛ за 2017 год по строке 020 разд. 1. Соответственно, при предоставлении вычетов они указываются по стр. 030, а начисленный налог – по стр. 040. А удержанный НДФЛ по стр. 070 будет показан в декларации за 1 кв. 2018 г. (Письмо ФНС № БС-4-11/23138@ от 05.12.16 г.) В разд. 2 при этом нужно отразить данные по зарплате за октябрь и ноябрь, декабрьские суммы перейдут в ф. 6-НДФЛ за 1 кв. 2018 г.

Отпускные

При отражении в разд. 2 отпускных сумм нужно помнить, что днем признания таких доходов считается фактический день выдачи средств. Соответственно, по стр. 100 следует указать дату расчетов с отпускником, так же как и по стр. 110. А законодательным сроком уплаты подоходного налога признается последний день того месяца, когда осуществлялись выплаты физлицу (п. 6 стат. 226). Значит, по стр. 120 для отпускных, выплаченных, к примеру, в ноябре требуется указать 30.11.2017 г.

А что делать, если выдача отпускных и начало отпуска приходятся на разные периоды? Допустим, работник уходит в отпуск в январе, а отпускные ему выдали в декабре. Разъяснения чиновников приведены в Письме № БС-3-11/3504@ от 01.08.16 г., где сказано, что такие суммы включаются в отчетность того периода, когда фактически выплачены отпускные. То есть, в нашем случае в ф. 6-НДФЛ за 4 кв. 2017 г. (подп. 1 п. 1 стат. 223 НК).

Больничные пособия

Перечень доходов, не облагаемых НДФЛ, содержится в стат. 217 НК. Согласно указанным нормам обычные больничные не освобождаются от обложения подоходным налогом, а значит, должны быть отражены в ф. 6-НДФЛ. Исключение – различные государственные пособия: по беременности, безработице и т.д. Порядок отражения больничных выплат соответствует порядку отражения отпускных сумм. Днем получения средств по стр. 100 считается фактическая дата выплаты, так же как и дата удержания подоходного налога по стр. 110. А в стр. 120 необходимо проставить последнюю календарную дату месяца фактических расчетов (п. 6 стат. 226).

Премии различного характера

При отражении премий в 6-НДФЛ налоговым агентом порядок зависит от характера поощрения. Непроизводственные премии приравниваются к выплатам сумм по подп. 1 п. 1 стат. 223 и указываются в разд. 2 как оплата доходов на дату выдачи. При этом по стр. 100 и по стр. 110 приводится фактический день расчетов (п. 3 стат. 226), а по стр. 120 – день за расчетным. В стр. 130 и 140, соответственно, указывается сумма премии и подоходного налога.

Если премия носит производственный характер, это выплаты за труд сотрудника. Дата фактического получения определяется с учетом разъяснений в Письме ФНС № БС-4-11/1139 от 24.01.17 г., где указано, что нужно учитывать, за какой период поощряется специалист. Если за месяц, датой признается последний день месяца; если за квартал или же год – согласно дате в приказе руководителя. К примеру, премия за 2017 г. выдана 15.01.18 г. в соответствии с приказом от 12.01.18 г. Данные следует отразить так: по стр. 100 – 30.01.18 г., 110 – 15.01.18 г., 120 – 16.01.18 г.

Доходы в натуральном эквиваленте

Подобные доходы физлиц отражаются налоговым агентом, исходя из рыночной стоимости полученных ценностей (п. 1 стат. 211 НК). Удержать НДФЛ с таких доходов можно за счет других облагаемых подоходным налогом доходов (п. 4 стат. 226). Но если таких сумм в отчетном периоде не было, необходимо по стр. 080 разд. 1 указать величину неудержанного налога. В разд. 2 заполняются только стр. 100 и 130 с датой и суммой выдачи натурального дохода, все прочие строки будет иметь нулевое значение.

6-НДФЛ за 2017 год – типовой пример заполнения

Вы ознакомились с подробными требованиями к составлению ф. 6-НДФЛ. При внесении данных учитывайте требования стат. 223, 226, 217 НК и нормы Приказа № ММВ-7-11/450@ от 14.10.15 г.

Скачать образец заполнения формы 6-НДФЛ за 4 квартал 2017 года – здесь:

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .