Cine sunt rezidenți și nerezidenți în bancă. Rezidenți și nerezidenți ai Federației Ruse: tranzacții valutare și diferențe

Rezident este

non rezident- Acest legal, persoana naturala operand intr-unul stat

state

În statele individuale rezidenți

Persoanele fizice care sunt cetățeni Rusia, cu excepția cetățenilor Rusia recunoscut ca rezident permanent într-un stat străin în conformitate cu legislația statului respectiv;

domiciliul permanent în Rusia pe baza unui permis de ședere prevăzut de legislația Rusiei, cetățeni străini și apatrizi;

Entitati legale creat în conformitate cu legislația Rusiei;

legale persoane creat în conformitate cu legislația Rusiei;

misiunile diplomatice, oficiile consulare ale Rusiei și alte reprezentanțe oficiale ale Rusiei situate în afara teritoriului Rusiei, precum și misiunile permanente ale Rusiei la organizații interstatale sau interguvernamentale;

Persoane fizice care locuiesc permanent în afara Federația Rusă, incl. situat temporar pe teritoriul său;

Entități juridice stabilite în conformitate cu legile statelor străine și situate în afara Federației Ruse;

Întreprinderi și organizații care nu sunt persoane juridice, create în conformitate cu legislația statelor străine și situate în afara Federației Ruse;

reprezentanțe diplomatice și alte reprezentanțe situate în Federația Rusă;

cetățenie. rezidenta companiilor

Surse

Wikipedia - Enciclopedia liberă, WikiPedia

mabico.com - Mabico

inventech.ru - Biblioteca

investiţii.academic.ru

Rezidenți

Nerezidenți

Excepții:

Moneda rezident/nerezident

ipoteka.finanţe

Determinarea statutului de rezident și nerezident al Federației Ruse

O entitate economică este un rezident al țării în care își are reședința principală, indiferent de cetățenia sa

Rezident este legale sau fizice o persoană înregistrată într-o anumită țară care este pe deplin supusă legislației naționale.

non rezident- Acest legal, persoana naturala operand intr-unul stat, dar înregistrată permanent și cu domiciliul în altul.

Pot fi, de asemenea, organizații și organizații care nu sunt persoane juridice. persoane create în conformitate cu legislaţia străină state, sau reprezentanțe diplomatice străine și alte reprezentanțe oficiale situate în țară, precum și organizații internaționale, sucursalele și reprezentanțele acestora.

De regulă, termenul este folosit în legătură cu drepturile și obligațiile persoanelor în raporturile juridice financiare și fiscale.

În statele individuale rezidenți numiți numai cetățenii străini și organizațiile străine care au drepturi și obligații depline în țara lor de reședință.

Rezidenții din Rusia includ:

Persoanele fizice care sunt cetățeni Rusia, cu excepția cetățenilor Rusia recunoscut ca rezident permanent într-un stat străin în conformitate cu legislația acelui stat,

cu reședința permanentă în Rusia pe baza unui permis de ședere prevăzut de legislația Rusiei, cetățeni străini și apatrizi,

Entitati legale creat în conformitate cu legislația Rusiei,

sucursale, reprezentanțe și alte subdiviziuni situate în afara teritoriului Rusiei legale persoane creat în conformitate cu legislația Rusiei,

misiunile diplomatice, oficiile consulare ale Rusiei și alte reprezentanțe oficiale ale Rusiei situate în afara teritoriului Rusiei, precum și misiunile permanente ale Rusiei la organizații interstatale sau interguvernamentale;

Federația Rusă însăși, subiecții Rusiei, municipalități rusești.

Nerezidenții includ:

Persoanele fizice cu reședința permanentă în afara Federației Ruse, incl. situat temporar pe teritoriul său,

Entități juridice stabilite în conformitate cu legislația statelor străine și situate în afara Federației Ruse,

Întreprinderi și organizații care nu sunt persoane juridice, create în conformitate cu legislația statelor străine și situate în afara Federației Ruse,

misiuni diplomatice și alte misiuni situate în Federația Rusă,

sucursale și reprezentanțe ale nerezidenților situate în Federația Rusă.

O entitate economică este un rezident al țării în care se află locul principal de reședință, indiferent de acesta cetățenie. rezidenta companiilor este determinată de locul de înregistrare și locație, și nu de locul operațiunilor.

Wikipedia - Enciclopedia liberă, WikiPedia

tradesmarter.ru

Reședința - ce este

În sens larg, reședința unei persoane juridice este înțeleasă ca apartenența acesteia la sistemul fiscal al unui anumit stat, fiind înregistrată și plătind impozite. Regimul de „reședință fiscală” pentru persoanele juridice din Codul fiscal al Federației Ruse a fost introdus în 2014 odată cu adoptarea Legii nr. 376-FZ la 24 decembrie.

Conform legislației ruse (articolul 246.2 din Codul fiscal al Federației Ruse), rezidenții fiscali ai Federației Ruse sunt companii:

- rusă (înregistrată în Rusia de cetățeni ruși în conformitate cu legile ruse);

- străini care sunt recunoscuți ca rezidenți în conformitate cu tratatele internaționale (Federația Rusă a încheiat peste 100 de astfel de tratate);

- companii străine care sunt administrate de pe teritoriul Rusiei.

În practica mondială, există mai multe criterii pentru a determina rezidența unei persoane juridice:

- locul de înregistrare al companiei sau al firmei (indiferent de locul în care își desfășoară activitatea);

- sediul organului de conducere reală al persoanei juridice (consiliu de administrație, sediul principal, contabilitate centrală);

- locul de activitate.

O societate nerezidentă este o entitate juridică care:

- creat și înregistrat în afara Federației Ruse în conformitate cu cerințele legislației statului străin relevant, dar ale cărui activități se extind pe teritoriul Rusiei, inclusiv prin reprezentanțe și sucursale;

- se află în străinătate.

Care este diferența dintre statutele fiscale din Federația Rusă

Statutul de rezidență fiscală determină țara în care entitate vor plăti impozite pe toate veniturile lor, iar regulile de impozitare sunt diferite pentru rezidenți și nerezidenți.

Având în vedere diferența dintre o persoană juridică rezidentă și un nerezident, ar trebui să subliniem principalul lucru: nerezidenții din Federația Rusă plătesc impozite numai pentru acele venituri care sunt obținute din activități comerciale în Rusia, în timp ce tot ceea ce câștigă în afara statul rus, nu este impozabil. Rezidenții Federației Ruse își declară toate veniturile și plătesc impozite pe acestea la trezoreria rusă.

Este posibil să se determine rezidența după numărul de cont bancar

O entitate juridică care operează pe teritoriul Federației Ruse trebuie să aibă cel puțin un cont bancar personal. Persoanele juridice nerezidente, precum și rezidenții, au dreptul de a deschide conturi în valută și ruble în băncile care au primit permisiunea Băncii Centrale a Federației Ruse în acest sens (Articolul 13 din Legea din 10 decembrie 2003 nr. 173). -FZ „Despre reglementarea valutară și controlul valutar”).

Conturile bancare diferă în ceea ce privește proprietatea (Regulamentul Băncii Rusiei nr. 579-P din 27 februarie 2017) și conțin semnul unei companii rezidente sau nerezidente. În funcție de numărul de cont bancar (constă din 20 de cifre), este posibil să se determine reședința unei persoane juridice.

Capitolul „A” din Regulamentul nr. 579-P definește clar că conturile de decontare ale persoanelor juridice nerezidente încep cu numere:

- 40804 (tip de cont de ruble „T”);

- 40805 (tip de cont de ruble „I”);

- 40806 (contul de conversie „C”);

- 40807 (cont de nerezident);

- 40809 (cont de investiții);

- 40812 (cont proiect);

- 40814 (contul convertibil „K”);

- 40815 (cont neconvertibil „H”);

- 40818 (cont valutar).

În aceste numere, numerele de după registrul 408 indică tipul de persoană și contul. Toate celelalte numere indică persoane juridice rezidente.

Astfel, cunoscând numărul de bancă al organizației, este posibil să se determine rezidența acesteia cu acuratețe absolută.

Este posibil să se determine rezidența după TIN

Numărul de identificare a contribuabilului (este adesea numit TIN) este necesar pentru toate entitățile activitate antreprenorială pe teritoriul Federației Ruse. Reprezintă zece cifre:

- 4 cifre - locul de înregistrare: primele 2 - codul subiectului Federației Ruse, celelalte 2 - codul autorităților fiscale locale;

- 5 cifre - așa-numitul OGRN sau numărul principal de înregistrare de stat;

- 1 cifră de verificare.

Prin codul TIN, puteți identifica cu ușurință o organizație sau o companie străină - de la 01/01/2015, numărul individual al unor astfel de organizații începe cu „9909” (Inspectoratul Interregional al Serviciului Fiscal Federal), apoi - 5 cifre ale străinilor codul organizației și la sfârșitul cifrei de control.

Determinarea rezidenței după numărul TIN este dificil și ușor de greșit. Deci, o companie care este străină prin cod se poate dovedi a fi rezidentă a Federației Ruse. Prin urmare, datele trebuie verificate suplimentar față de alte surse.

Va ajuta punctul de control la determinarea stării fiscale?

Punct de control - cod suplimentar de nouă cifre, pe care persoanele juridice le primesc la fisc la înregistrare. Acest lucru se aplică atât rezidenților, cât și nerezidenților din Federația Rusă. Scopul său principal este de a arăta motivul pentru care această organizație a fost înregistrată la un anumit birou fiscal. O entitate juridică poate avea mai multe astfel de puncte de control și acestea se pot schimba în timp: de exemplu, la schimbarea adresei.

Primele două cifre ale punctului de control reprezintă regiunea Federației Ruse, a treia și a patra - numărul biroului fiscal. Următoarele două indică motivul pentru care organizația a fost înregistrată:

- 01 - la locul corpului central;

- 02-05, 31 și 32 - la locația diviziei organizației (aceasta poate fi o reprezentanță sau o sucursală a unei companii străine);

- 06–08 – privind găsirea imobilelor. Organizații străine sunt indicate prin numere de la 51 la 99.

- Ultimele cifre sunt numărul de serie al contului (din motivul specificat).

Informațiile privind reședința unei persoane juridice nu sunt cuprinse în CPT.

Cum să aflați reședința unei persoane juridice pe site-ul web al Serviciului Fiscal Federal al Federației Ruse

Cel mai simplu și drumul rapid pentru a obține informațiile necesare despre rezidență - vizitați site-ul web al Serviciului Fiscal Federal al Federației Ruse. Algoritmul acțiunilor este simplu:

O alta varianta:

După ce ați introdus informațiile inițiale în câmpul de căutare, ar trebui să introduceți captcha și să faceți clic pe „Găsiți”. După aceea, va fi posibil să vă familiarizați cu informații detaliate despre entitatea juridică necesară, inclusiv reședința acesteia în Federația Rusă.

100migrantov.ru

În ce domeniu sunt folosiți acești termeni și din ce motiv?

Termenii de mai sus sunt bine cunoscuți de mulți ruși și cetățeni din alte țări, cu toate acestea, pot fi folosiți în zone diferite. Este despre despre aceste domenii:

- zona fiscală, în care statutul de rezident fiscal sau nerezident indică sursa de venit: în stat sau în afara țării. Ținând cont de această caracteristică, cotele de impozitare sunt determinate în viitor;

- sfera valutară, unde este vorba de stabilirea controlului asupra operațiunilor în curs. Rezidenții, în acest caz, sunt obligați să respecte anumite reguli și să prezinte rapoarte relevante în cadrul reglementărilor actuale;

De asemenea, trebuie menționat că terminologia este prezentă și în alte domenii, de exemplu, atunci când se rezolvă problemele de moștenire a proprietății. În acest sens, pentru a putea interpreta aceste concepte în mod corect, este necesar să înțelegem clar care este diferența dintre conceptele de „rezident al Federației Ruse” și „nerezident”.

Care este diferența dintre concepte?

Ce gânduri vizitează o persoană care a întâlnit prima dată termenii indicați și este departe de sfera legală, fiscală sau financiară? Se ridică o întrebare destul de firească: ce este și după ce principiu ar trebui să se distingă cele două concepte.

La prima considerare a conceptului, se poate avea impresia că un rezident al unei țări este doar un rezident cu stare civilă oficială, dar un nerezident este un străin. Desigur, există ceva adevăr în asta, totuși, de fapt, o astfel de interpretare nu este în întregime corectă. În primul rând, principalul criteriu de evaluare a termenului este perioada de ședere a unui cetățean în interiorul Federației Ruse și în afara țării.

Dacă ne întoarcem la sfera monetară, atunci grupul de rezidenți include persoane cu statutul de:

- cetățeni ai Federației Ruse care locuiesc permanent în țară;

- străinii și persoanele fără stare civilă care se află în permanență în granițele statului.

Toți ceilalți participanți la diferite tranzacții valutare vor fi considerați nerezidenți. În sfera fiscală, totul se întâmplă într-un mod similar. Dacă o persoană locuiește în țară cel puțin 183 de zile pe parcursul anului, atunci ea primește statutul de rezident. Deplasările de afaceri ale personalului militar sau ale funcționarilor publici pentru orice perioadă de timp în afara statului nu constituie motivul pierderii acestui statut. Toate celelalte persoane sunt incluse în grupul nerezidenților.

Cum să determinați ce statut are o anumită persoană?

Este de remarcat faptul că chiar și o lună este suficientă pentru ca statutul de contribuabil să se schimbe. Pentru a face acest lucru, este suficient să părăsești statul sau să te întorci înapoi în țară. Cu toate acestea, în legislația actuală nu există indicații cu privire la necesitatea transmiterii unei notificări către IFTS cu privire la schimbarea statutului.

Un aspect important este, de asemenea, că cetățenia nu afectează în niciun fel determinarea acestui statut. În unele cazuri însă se prevede că chiar dacă un cetățean a părăsit țara pt perioadă lungă de timp, această perioadă nu este luată în considerare. Este vorba despre următoarele puncte:

- o persoană a părăsit Federația Rusă pentru o perioadă de cel mult șase luni pentru a urma un curs de tratament;

- un cetățean a fost instruit timp de șase luni într-un alt stat;

- contribuabilul era înscris ca detașat pentru producția de petrol și gaze în afara țării sale.

Unele nuanțe în determinarea statutului pot apărea atunci când o persoană dorește să emigreze din Rusia și își vinde propria proprietate. De fapt, astfel de persoane nu mai sunt rezidenți, deși formal continuă să fie considerate ca atare. Ei vor trebui să plătească impozit pe venitul personal și aici valoarea taxei depinde de statut. Cert este că rezidenții plătesc cu o rată de 13%, dar nerezidenții plătesc cu o rată de 30%.

De ce trebuie să confirm starea și cum se întâmplă?

Confirmarea statutului oficial al unui contribuabil nu este condiție prealabilă, cu toate acestea, oferind documente necesare poate deveni baza unei reduceri semnificative a sarcinii fiscale. Oportunitatea oferită este deosebit de relevantă în cazul în care un cetățean este contribuabil în mai multe țări deodată.

Procedura de confirmare este destul de simplă și necesită pregătirea documentației care confirmă faptul că timp de 183 de zile pe an, o persoană a locuit pe teritoriul statului. Toate documentele sunt transferate la IFTS.

Concluzie

Concepte precum „rezident” și „nerezident” au un impact grav asupra stabilirii nivelului cotei de impozitare. Pentru primul grup de contribuabili, astfel de indicatori sunt reduse semnificativ, dar deținătorii celui de-al doilea statut sunt obligați să plătească contribuții evaluate și impozite la cote mai mari.

grazhdaninu.com

Rezidenți fiscali și nerezidenți

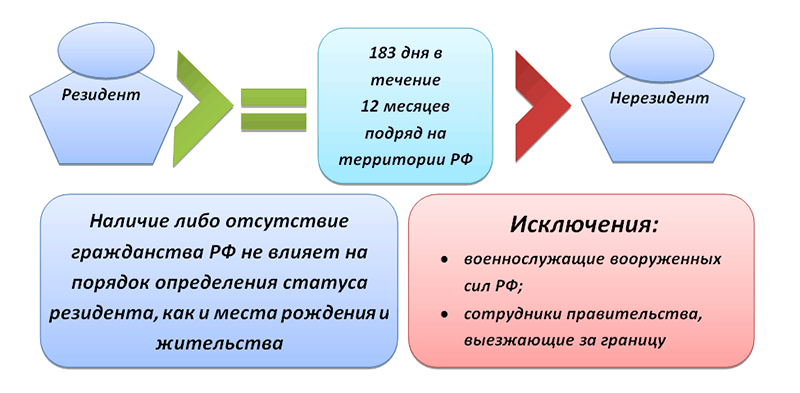

Rezidenți- Aceștia sunt cetățeni ai Federației Ruse sau cetățeni ai altor state care au stat pe teritoriul Federației Ruse mai mult de 183 de zile în ultimele 12 luni.

Cu toate acestea, perioada de 183 de zile nu trebuie să fie consecutivă. Principalul lucru este că numărul total de zile din timpul anului ar trebui să fie de cel puțin 183.

Nerezidenți– Cetăţeni ruşi şi alţi cetăţeni rămânând pe loc teritoriul rusesc mai puțin de 183 de zile în 12 luni consecutive.

- Armata rusă care servește peste hotare.

- Functionarii publici in calatorii de afaceri in strainatate.

Pentru angajații consulatelor și misiunilor comerciale, statutul se stabilește în conformitate cu procedura general stabilită.

Obținerea statutului de „rezident fiscal”

Cum și cine devine rezident fiscal:

- cetățeni ai Rusiei în mod automat, cu excepția cazului în care se dovedește altfel (faptul de reședință în Federația Rusă este mai mic de 183 de zile);

- cetățenii străini sunt recunoscuți automat ca nerezidenți, cu excepția cazului în care dovedesc că au locuit pe teritoriul Federației Ruse mai mult de 183 de zile.

Numai un permis de ședere în Federația Rusă al unui cetățean străin nu confirmă recunoașterea acestuia ca rezident fiscal.

Determinarea acestui statut este importantă. De exemplu, pentru rezidenții Federației Ruse, impozitul pe venitul personal (PIT) este perceput la o cotă de 13%, pentru nerezidenți - 30%.

Toți cetățenii ruși sunt rezidenți în valută, precum și cetățenii străini cu permis de ședere și apatrizii cu reședința permanentă în Federația Rusă.

Totodată, legislația prevede obligațiile rezidenților în valută care apar la deschiderea și menținerea conturilor în străinătate:

- informează organele fiscale despre deschiderea, modificarea detaliilor sau închiderea conturilor în bănci străine (în termen de o lună);

- trimite rapoarte privind tranzacțiile în aceste conturi o dată pe an (până la data de 1 iunie a anului următor celui de raportare);

- efectuează numai acele operațiuni care sunt enumerate la art. 12 din Legea Federației Ruse „Cu privire la reglementarea și controlul valutar”.

Până în 2018, cetățenii care locuiau în afara Federației Ruse mai mult de 12 luni erau recunoscuți ca nerezidenți în valută străină.

Cu toate acestea, la intrarea pe teritoriul Rusiei chiar și pentru o zi, ei au devenit din nou rezidenți în valută odată cu reînnoirea necesității de a respecta toate cerințele legale, ceea ce este extrem de incomod pentru cetățenii care locuiesc permanent și lucrează în străinătate, dar care vin periodic în Rusia în vizită. rude sau în concediu.

La 1 ianuarie 2018 au intrat în vigoare modificări ale legii, conform cărora toți cetățenii ruși, indiferent de durata șederii în străinătate, sunt rezidenți în valută. Dar, în același timp, persoanele fizice cu reședința permanentă în străinătate mai mult de 183 de zile în decurs de 12 luni sunt scutite de restricțiile legislației valutare și nu sunt obligate să informeze autoritățile fiscale despre conturile lor în băncile străine.

Astfel, rezidenții fiscali și valutari au devenit de fapt concepte echivalente.

Pentru a confirma statutul de nerezident (monedă!), Trebuie să furnizați următoarele documente:

- O copie scanată a unui pașaport străin cu semne la trecerea frontierei de stat a Rusiei.

- O copie scanată a unui permis de ședere sau alt document care dovedește prezența permanentă a unui cetățean rus pe teritoriul unei alte țări.

Statutul unui rezident/nerezident valutar este, de asemenea, important atunci când se efectuează transferuri în valute străine la conturi la bănci străine.

Atentie, doar AZI!

amvtrade.ru

„Rezidentul fiscal al Federației Ruse este cine” - o solicitare de acest tip este adresată destul de des motoare de căutare cei care decid să afle mai multe despre sistemul rusesc impozitare. Din articolul nostru, veți învăța cum să determinați dacă o persoană este rezident fiscal și ce îi oferă unui cetățean acest statut.

Confirmarea statutului unei persoane fizice care este recunoscută ca rezident fiscal

Când vine vorba de anumiți contribuabili, om obisnuit poate fi dificil de înțeles dacă aceste persoane sunt recunoscute ca rezidenți fiscali sau nu. Nu este ușor să faci față consecințelor pe care le presupune acest statut.

Pentru început, să trecem la definiția dată de legislația fiscală. Potrivit paragrafului 2 al art. 207 din Codul fiscal, un rezident fiscal al Federației Ruse este o persoană fizică care petrece un total de cel puțin 183 de zile pe teritoriul Rusiei pe parcursul unui an (calendar).

Trebuie remarcat faptul că cantitate dată zile este exact timpul total al anului, adică chiar dacă în această perioadă un cetățean a părăsit Rusia pentru ceva timp, dar numărul de zile petrecute pe teritoriul Federației Ruse corespunde limitei de mai sus, atunci o persoană este recunoscută ca rezident fiscal al Federației Ruse. Deoarece se ia o perioadă egală cu 1 an calendaristic pentru a determina prezența sau absența statutului de rezident, aceasta ar trebui confirmată anual (această cerință se aplică fiecărui contribuabil).

IMPORTANT! Potrivit scrisorii Serviciului Fiscal Federal al Federației Ruse „Cu privire la procedura de determinare a statutului de rezident fiscal al Federației Ruse pentru un cetățean al Federației Ruse care exercită activitatea munciiîn străinătate” din data de 11.12.2015 Nr. ОА-3-17/4698@, un rus poate fi rezident al țării, chiar dacă nu locuiește în Rusia 183 de zile pe an, dar în același timp are un loc permanent de reședință pe teritoriul său.

Cu alte cuvinte, simpla absență a unui cetățean în Rusia pentru mai mult de 183 de zile în decurs de 12 luni nu este o bază necondiționată pentru pierderea statutului său de rezident fiscal dacă are o înregistrare în țara natală. În același timp, nu contează dacă locuința este deținută sau rusul o folosește din alte motive.

Confirmarea statutului de rezident fiscal al Federației Ruse este necesară în cazuri speciale. Se produce la cererea contribuabilului, se întocmește sub orice formă și se depune la Inspectoratul Interregional al Serviciului Fiscal Federal de Prelucrare Centralizată a Datelor. O astfel de confirmare de către cetățenii ruși este folosită pentru prezentarea în țări străine pentru a evita dubla impozitare.

Diferențele de impozitare a rezidenților și a nerezidenților

Dacă persoanele fizice sunt rezidenți fiscali ai Federației Ruse, acest lucru le conferă dreptul la o procedură fiscală specială pe teritoriul țării noastre. Orice persoană care operează în stat, indiferent de alți factori, trebuie să plătească taxe stabilite pe teritoriul Federației Ruse. Dar diferențele de impozitare a rezidenților și a nerezidenților sunt foarte semnificative.

Potrivit art. 209 din Codul Fiscal al Federației Ruse, lista obiectelor de impozitare pentru impozitul pe venitul personal - aceștia sunt rezidenți fiscali ai Federației Ruse - include veniturile primite atât din surse situate pe teritoriul Rusiei, cât și în străinătate.

Este important de menționat că în acest domeniu există o serie de reglementări suplimentare și tratate internaționale menite să prevină cazurile de dublă impozitare. Cu toate acestea, în orice caz, un rezident fiscal trebuie să contabilizeze veniturile pe care le-a primit în afara Federației Ruse și să dovedească plata impozitului către un stat străin în modul prevăzut de tratatul/acordul internațional relevant.

Nerezidenții sunt obligați să plătească impozite numai pentru veniturile pe care le-au primit din surse situate pe teritoriul Federației Ruse.

De asemenea, diferă marime fixa cota de impozitare pentru ambele. De exemplu, cota generală de impozit pe venitul persoanelor fizice pentru rezidenții fiscali este de doar 13% din venit și doar în unele situații poate ajunge la 35%, deși numărul de astfel de cazuri este foarte limitat. Deci, în conformitate cu art. 224 din Codul fiscal, impozitul pe venitul persoanelor fizice. persoane în suma specificată se percepe atunci când sunt primite ca urmare a câștigării la loterie, a extragerii de premii, a participării la un joc sau a unei alte activități similare. În acest caz, taxa se percepe numai pentru suma care depășește 4000 de ruble.

Pentru nerezidenți, cota de impozitare este stabilită la 30%, indiferent de modul în care a fost primit venitul.

În urmă cu câțiva ani, după ce am absolvit facultatea cu o diplomă în finanțe și credit, m-am angajat ca contabil. Nu aveam prea multă experiență în acest domeniu, prin urmare, greșelile și inexactitățile pe care le-am făcut din când în când au fost destul de grave.

Au existat, de asemenea, o mulțime de lacune în ceea ce privește cunoștințele, iar unul dintre punctele esențiale a fost ignorarea cine sunt rezidenții și nerezidenții în legislația fiscală. A trebuit să înțeleg cu atenție această problemă și astăzi vă voi spune deja de la propria experiență cum se stabilește statutul unui contribuabil, care sunt diferențele dintre aceste concepte și cum poate afecta înregistrarea alegerea unuia dintre ele raportare fiscală si formare plăți obligatorii.

Termenii de mai sus sunt bine cunoscuți de mulți ruși și cetățeni din alte țări, cu toate acestea, pot fi utilizați în diferite domenii. Acestea sunt zonele în cauză:

- zona fiscală, în care statutul de rezident fiscal sau nerezident indică sursa de venit: în stat sau în afara țării. Ținând cont de această caracteristică, cotele de impozitare sunt determinate în viitor;

- sfera valutară, unde este vorba de stabilirea controlului asupra operațiunilor în curs. Rezidenții, în acest caz, sunt obligați să respecte anumite reguli și să prezinte rapoarte relevante în cadrul reglementărilor actuale;

De asemenea, trebuie menționat că terminologia este prezentă și în alte domenii, de exemplu, atunci când se rezolvă problemele de moștenire a proprietății. În acest sens, pentru a putea interpreta aceste concepte în mod corect, este necesar să înțelegem clar care este diferența dintre conceptele de „rezident al Federației Ruse” și „nerezident”.

Care este diferența dintre concepte?

Ce gânduri vizitează o persoană care a întâlnit prima dată termenii indicați și este departe de sfera legală, fiscală sau financiară? Se ridică o întrebare destul de firească: ce este și după ce principiu ar trebui să se distingă cele două concepte.

La prima considerare a conceptului, se poate avea impresia că un rezident al unei țări este doar un rezident cu stare civilă oficială, dar un nerezident este un străin. Desigur, există ceva adevăr în asta, totuși, de fapt, o astfel de interpretare nu este în întregime corectă. În primul rând, principalul criteriu de evaluare a termenului este perioada de ședere a unui cetățean în interiorul Federației Ruse și în afara țării.

Dacă ne întoarcem la sfera monetară, atunci grupul de rezidenți include persoane cu statutul de:

- cetățeni ai Federației Ruse care locuiesc permanent în țară;

- străinii și persoanele fără stare civilă care se află în permanență în granițele statului.

Toți ceilalți participanți la diferite tranzacții valutare vor fi considerați nerezidenți. În sfera fiscală, totul se întâmplă într-un mod similar. Dacă o persoană locuiește în țară cel puțin 183 de zile pe parcursul anului, atunci ea primește statutul de rezident. Deplasările de afaceri ale personalului militar sau ale funcționarilor publici pentru orice perioadă de timp în afara statului nu constituie motivul pierderii acestui statut. Toate celelalte persoane sunt incluse în grupul nerezidenților.

Cum să determinați ce statut are o anumită persoană?

Este de remarcat faptul că chiar și o lună este suficientă pentru ca statutul de contribuabil să se schimbe. Pentru a face acest lucru, este suficient să părăsești statul sau să te întorci înapoi în țară. Cu toate acestea, în legislația actuală nu există indicații cu privire la necesitatea transmiterii unei notificări către IFTS cu privire la schimbarea statutului.

Un aspect important este, de asemenea, că cetățenia nu afectează în niciun fel determinarea acestui statut. În unele cazuri, însă, se prevede că, chiar dacă un cetățean a părăsit țara pentru o perioadă lungă de timp, această perioadă nu este luată în considerare. Este vorba despre următoarele puncte:

- o persoană a părăsit Federația Rusă pentru o perioadă de cel mult șase luni pentru a urma un curs de tratament;

- un cetățean a fost instruit timp de șase luni într-un alt stat;

- contribuabilul era înscris ca detașat pentru producția de petrol și gaze în afara țării sale.

Unele nuanțe în determinarea statutului pot apărea atunci când o persoană dorește să emigreze din Rusia și își vinde propria proprietate. De fapt, astfel de persoane nu mai sunt rezidenți, deși formal continuă să fie considerate ca atare. Ei vor trebui să plătească impozit pe venitul personal și aici valoarea taxei depinde de statut. Cert este că rezidenții plătesc cu o rată de 13%, dar nerezidenții plătesc cu o rată de 30%.

De ce trebuie să confirm starea și cum se întâmplă?

Confirmarea statutului oficial al unui contribuabil nu este o condiție prealabilă, cu toate acestea, furnizarea documentelor necesare poate deveni baza pentru o reducere semnificativă a poverii fiscale. Oportunitatea oferită este deosebit de relevantă în cazul în care un cetățean este contribuabil în mai multe țări deodată.

Procedura de confirmare este destul de simplă și necesită pregătirea documentației care confirmă faptul că timp de 183 de zile pe an, o persoană a locuit pe teritoriul statului. Toate documentele sunt transferate la IFTS.

Concluzie

Concepte precum „rezident” și „nerezident” au un impact grav asupra stabilirii nivelului cotei de impozitare. Pentru primul grup de contribuabili, astfel de indicatori sunt reduse semnificativ, dar deținătorii celui de-al doilea statut sunt obligați să plătească contribuții evaluate și impozite la cote mai mari.

De ce este nevoie de definiție juridică acești termeni? În primul rând, observăm că aceste concepte sunt aplicate în mai multe domenii diferite:

- Una dintre ele este zona fiscală. Aici vorbim, în general, despre locul în care se produce veniturile în cea mai mare măsură: în Federația Rusă sau în străinătate. În al doilea caz, cotele de impozitare vor fi semnificativ mai mari.

- Există și conceptul de rezidenți în valută și nerezidenți. Aici vorbim despre controlul valutar peste tranzacțiile valutare. Pentru rezidenți, este necesar nu numai să respecte anumite reguli în acest domeniu, ci și să prezinte rapoarte relevante în mod regulat.

- Acești termeni sunt folosiți și într-o serie de alte cazuri. Un astfel de exemplu poate fi problemele de moștenire și alte domenii juridice.

Draga cititorule! Despre articolele noastre vorbesc moduri tipice probleme juridice, dar fiecare caz este unic.

Dacă vrei să știi cum să vă rezolvați exact problema - contactați formularul de consultant online din dreapta sau sunați telefonic.

Este rapid și gratuit!

Diferența dintre un rezident și un nerezident și caracteristicile acestora

Ce face o persoană care este departe de a fi juridică, financiară sau problemele fiscale? La prima vedere, poate părea că un rezident fiscal este doar un cetățean al Federației Ruse, iar un nerezident este un străin. Există, desigur, ceva adevăr în această înțelegere. Cu toate acestea, de fapt, acest lucru nu este deloc adevărat. În primul rând, vorbim despre timpul petrecut în interiorul țării sau în afara ei.

Dacă vorbim despre sfera monetară, atunci îi includ pe cei care se încadrează în următoarele două categorii:

- cetățeni ruși, despre care se poate susține că locuiesc permanent pe teritoriul țării lor.

- Cetăţeni străini(precum și apatrizii) care locuiesc permanent pe teritoriul Federației Ruse.

Toți cei care nu se încadrează în aceste două categorii sunt considerați nerezidenți în monedă.

Când vorbim despre zona fiscală, criteriile relevante sunt similare:

- Statutul de rezident constă în faptul că o persoană a locuit în țară cel puțin 183 de zile în ultimele douăsprezece luni. După cum putem vedea, această stare se poate schimba în decurs de o lună.

- Dacă nu vorbim de cazare, ci de călătoriile de afaceri ale militarilor sau funcționari publici pentru orice perioadă în afara Federației Ruse, acest lucru nu le încalcă statutul de rezident.

- Toți ceilalți cetățeni ai Rusiei, cetăţenii străini şi apatrizii sunt nerezidenţi.

Conceptul și caracteristicile unui rezident fiscal

Rețineți că, în ciuda faptului că statutul se poate schimba chiar și în decurs de o lună, Legislația rusă nu conține norme pe care o persoană este obligată să le notifice despre el oficiu fiscal.

De asemenea, rețineți că cetățenia nu este implicată în determinarea acestui statut. În unele cazuri, dacă o persoană părăsește țara, atunci, conform legii, se consideră că el, așa cum ar fi, nu a plecat.

Această situație apare în mai multe cazuri:

- Dacă a plecat la tratament pentru o perioadă care nu depăşeşte şase luni.

- Și dacă era plecat din țară pentru o perioadă mai mică de șase luni în scopul studiului.

- Dacă era într-o călătorie de afaceri să participe la extracția de petrol sau gaze în afara țării lor.

O întrebare importantă apare atunci când cetățenii intenționează să emigreze din Federația Rusă și să-și vândă toate proprietățile. Dacă plănuiesc să nu se mai întoarcă niciodată în Rusia, atunci ar trebui să fie considerați rezidenți sau nerezidenți?

De fapt, aceștia sunt mai degrabă nerezidenți, dar oficial încă nu este cazul. Ei vor trebui să plătească impozitul pe venitul personal, iar în aceste cazuri acesta poate diferi semnificativ (fie 13%, fie 30%).

Cine este rezident fiscal?

Când se decide cine este un anumit individ, acest lucru este departe de a fi întotdeauna lipsit de ambiguitate. În general, la stabilirea statutului, legislația ar trebui să fie ghidată de timpul petrecut în țară în ultimele 12 luni consecutive.

Cetățenia sau locul de înregistrare nu ar trebui să afecteze decizia cu privire la această problemă.În practică, însă, multe se întâmplă altfel. Serviciul Fiscal Federal al Federației Ruse, în scrisorile sale, uneori interpretează diferit situația luată în considerare.

Să presupunem că o persoană a fost în afara țării sale de o perioadă suficient de lungă. Este rezident sau nu? Serviciul Fiscal Federal susține că există anumite situații în care poate fi considerat rezident, în ciuda faptului că acest lucru este interpretat diferit în lege.

Acest lucru se întâmplă în cazul următor. Dacă pe teritoriul Federației Ruse are un centru de interese vitale. Ce se înțelege prin asta? Putem vorbi despre imobiliare, despre o familie care se află în Rusia, despre afaceri, despre lucrul pe teritoriul Federației Ruse, despre înregistrarea permanentă în țară.

Cetățeni ai Federației Ruse înregistrați la locul de reședință pe teritoriul țărilor

Dacă un cetățean al Rusiei și-a înregistrat locul de reședință într-o altă țară dintr-un motiv sau altul, aceasta nu înseamnă că este neapărat un nerezident fiscal. Cel mai probabil, în același timp, își va petrece cea mai mare parte a timpului în străinătate, dar s-ar putea să nu fie așa.

Dacă pe teritoriul Federației Ruse sunt mai puțin de 183 de zile în ultimele 12 luni, atunci acesta va fi criteriul că el este un nerezident fiscal. Dacă o astfel de condiție nu este îndeplinită, atunci, în ciuda înregistrării sale în străinătate, din punct de vedere al legislației, va plăti impozite ca rezident.

Cetăţeni ai altor ţări care au un permis de şedere temporară sau un permis de şedere

Un statut juridic similar este disponibil și pentru cetățenii străini care se află pe teritoriul Rusiei. Dacă se află pe teritoriul său timp de 183 de zile în ultimele 12 luni, vor plăti impozite în calitate de rezidenți fiscali și aceasta, în acest caz, nu va depinde de cetățenia sa.

Procedura de impozitare a venitului personal în anul 2017

Cum este impozitarea persoanelor fizice în prezent? Care este diferența dintre situația cu care se confruntă un rezident al Federației Ruse și cea cu care se confruntă un nerezident?

Există situații în care cota de impozitare nu depinde de statutul plătitorului. Un exemplu ar fi specialiștii cu înaltă calificare. Conform legislației actuale, această rată este întotdeauna de 13%. Acest lucru este valabil atât pentru rezidenți, cât și pentru nerezidenți.

Pentru un rezident al Federației Ruse

Rata la care rezidenții sunt impozitați pe venit este 13% . Perioada fiscală este un an calendaristic. Criteriul că un contribuabil poate fi atribuit acestei categorii, conform legii, este timpul șederii sale în țară timp de 12 luni consecutive.

Legea nu precizează că ar trebui să vorbim doar despre anul calendaristic din ianuarie până în decembrie. Dacă vorbim despre o persoană care se află constant în țară, atunci problema nu este semnificativă.

Dar pentru cei care părăsesc Rusia în mod regulat și timp de multe luni, cota lor de impozitare poate varia semnificativ:

- Cota principală de impozitare pentru rezidenții fiscali ai țării este de 13%. Cu toate acestea, acest lucru este valabil pentru salarii și pentru majoritatea veniturilor obișnuite.

- Dar există și excepții. De exemplu, dacă o persoană primește un câștig, de exemplu, la o loterie sau un beneficiu la un anumit împrumut, atunci cota de impozitare pentru rezidenți va fi deja de 30%.

- Dacă vorbim de cetățeni străini care, conform legii, sunt rezidenți fiscali, atunci impozitarea lor este aceeași cu cea a cetățenilor ruși. Acest lucru necesită confirmarea stării corespunzătoare.

Pentru un nerezident al Federației Ruse

- În unele cazuri, cota de impozitare pentru nerezidenți este mai favorabilă decât pentru rezidenți. Acest lucru, în special, se aplică celor care lucrează sub un brevet, cetățenilor EAEU sau celor care sunt specialiști cu înaltă calificare. În astfel de cazuri, rata va fi de numai 9%.

- Dacă un nerezident primește dividende de la o sursă din Federația Rusă, atunci acestea vor fi impozitate cu o cotă de 15%.

- În cele mai multe cazuri, rata impozitarea este de 15%.

De ce este necesar să se confirme rezidența fiscală?

O astfel de confirmare va ajuta la reducerea semnificativă a sumei impozitelor care vor trebui plătite în cazurile în care o persoană primește venituri într-o țară străină. Dacă, în același timp, o persoană este rezidentă fiscală în mai multe țări, atunci această situație poate fi destul de dificilă.

Pentru a evita dubla impozitare dacă există un acord interstatal corespunzător

Dacă vorbim despre impozitarea veniturilor unei persoane care este cetățean al Rusiei și locuiește permanent pe teritoriul său, atunci situația de aici este destul de clară. Dar există și alte situații în care o persoană este cetățean al unei țări și primește venituri pe teritoriul alteia.

În acest caz, se poate spune că poate apărea incertitudine. La urma urmei, atât Federația Rusă, cât și țara în care primește venituri pot lua impozite de la el. Știm că statutul de rezident al Federației Ruse nu contrazice posibilitatea de a obține venituri în afara acesteia.

De fapt, în acest caz, avem de-a face cu dubla impozitare. Pentru a evita astfel de situații, există practica încheierii de acorduri interstatale privind evitarea dublei impuneri.

Sub rezerva anumitor cerințe, contribuabilul poate fie să evite necesitatea plății unui al doilea impozit, fie să limiteze parțial o astfel de plată.

Pentru a reduce impozitarea venitului mondial

La reglementarea fiscalității la nivel internațional, aceasta este acceptată următorul principiu. Se consideră că venitul mondial al unei persoane fizice (venitul primit de această persoană în întreaga lume) ar trebui să fie impozitat integral în țara în care contribuabilul este rezident.

Dacă primește venituri într-un alt stat ca nerezident, atunci doar aceste venituri ar trebui să fie impozitate în această țară.

Procedura de confirmare a statutului de rezident fiscal al Federației Ruse

După cum știți, pentru a confirma statutul de rezident, este necesar să prezentați documente justificative de a fi în țară timp de 183 de zile în ultimele 12 luni consecutive.

Potrivit legislației, agenții fiscali sunt responsabili pentru determinarea acestui statut.(cei care plătesc impozit pe venit). Dacă nu temeiuri suficiente pentru a număra această persoană rezident, este considerat nerezident. Dacă se primesc date noi care vor afecta soluționarea acestei probleme, atunci va fi posibilă recalcularea impozitului pe venit.

Lista documentelor pentru confirmarea statutului de rezident fiscal

Statutul de rezident este adesea mai avantajos decât cel de nerezident. O persoană fizică sau juridică este de obicei interesată de confirmarea acesteia. Cum se face corect?

Pentru organizațiile rusești

Dacă organizatie ruseasca nevoie de o confirmare adecvată, atunci ea ar trebui să aplice la

Fisc cu urmatoarele documente:

- Cerere de rambursare a TVA, care trebuie să indice numele statului străin în care s-a efectuat impozitarea acestui impozit.

- Carta intreprinderii, ceea ce va confirma legalitatea faptului că societatea este angajată în acest tip de activitate.

- Copie a contractului, în legătură cu executarea căreia s-a impus TVA.

- Copie a altui contract, unde va fi indicată compania care va participa la procesul de rambursare a TVA.

Pentru persoane fizice ruse și străine

- Unul dintre principalele documente în această materie este o declarație întocmită după anumite reguli. Ar trebui să includă:

- o indicație a anului calendaristic pentru care trebuie să-l obțineți (aceasta nu este neapărat data curentă);

- trebuie indicat numele statului în care ar trebui să fie depuse documentele;

- datele de identificare ale solicitantului, inclusiv prenumele, numele, patronimul și adresa de reședință;

- trebuie să includă și o persoană cod fiscal(si pentru antreprenori individuali- OGRNIP);

- lista documentelor atasate.

- Trebuie prezentate și documentele referitoare la încasarea veniturilor într-o țară străină. Acestea pot fi contracte sau decizii ale acționarilor de a plăti dividende.

- Este necesară copierea pașaportului, trebuie depuse toate paginile pașaportului internațional, unde există vize.

- Tabelul trebuie atașat., care reflectă timpul petrecut de solicitant în Federația Rusă.

Organism autorizat pentru confirmarea statutului de rezident fiscal al Federației Ruse

Este necesar să solicitați confirmarea statutului într-un specialist agenție guvernamentală. Acesta este Inspectoratul Interregional al Serviciului Fiscal Federal pentru Prelucrare Centralizată a Datelor.

Dreptul internațional folosește pe scară largă conceptul de „rezident fiscal” în activitatea sa. Codul fiscal al Federației Ruse conține explicații destul de complete ale acestui termen. Prevederile stabilesc și drepturile și obligațiile pentru această categorie. În continuare în articol vom analiza mai detaliat ce este o taxă

Terminologie

Rezidenții fiscali ai Federației Ruse sunt persoane fizice sau juridice înregistrate pe teritoriul său. Acest concept este consacrat și în legile care reglementează tranzacțiile valutare, într-o serie de acorduri internaționale. Conform fiecăruia dintre reglementările care reglementează activitățile persoanelor în cauză, se indică faptul că rezidenții fiscali ai Federației Ruse sunt entități înzestrate cu anumite îndatoriri și drepturi. Cu toate acestea, în unele cazuri, definiția diferă semnificativ de domeniul său de aplicare.

Clasificare

Alocarea plăților stabilite către bugetul fiecărei țări se realizează în cadrul documentelor interne din domeniul legislației relevante. Rezidenții fiscali ai Federației Ruse sunt, în primul rând, persoanele fizice care locuiesc pe teritoriul său pentru cea mai mare parte a anului calendaristic (mai mult de 6 luni). Legislația folosește o justificare separată pentru persoanele ale căror interese financiare sau vitale sunt indisolubil legate de teritoriul țării. Există, de asemenea, o serie de alte criterii (excepții) care nu se contrazic reguli state în care un cetățean poate obține statutul de rezident fiscal al Federației Ruse. Condițiile pentru persoanele juridice sunt stabilite separat. întreprinderile mici, la determinarea categoriei, iau în considerare locul de înregistrare sau originea afacerii, locația sediului principal de conducere și alte criterii. O persoană (fizică sau juridică) este obligată să efectueze plăți la buget din toate veniturile sale provenind atât din surse interne, cât și din surse externe. Rata și procedura de plată sunt stabilite prin actele legislative ale statului. Nerezidenții plătesc impozit pe veniturile primite din surse situate pe teritoriul țării.

Drept internațional

Ca urmare a discrepanței în tari diferiteÎn ceea ce privește principalele criterii după care este determinat un rezident sau nerezident, destul de des există o situație controversată. În același timp, o persoană fizică sau juridică este recunoscută simultan ca fiind obligată să efectueze plăți către bugetul diferitelor țări. O persoană recunoscută ca rezident în mai multe state trebuie să decidă, în cadrul legilor acestor țări situații controversate apărute în procesul dublei (triple și așa mai departe) impozitări simultane asupra veniturilor acestora. Tarifele și condițiile sunt reglementate în conformitate cu legile fiecărei țări. Definiția conceptului de „rezident” folosită în lege nu coincide întotdeauna în sens cu conceptele utilizate în alte tipuri de drept (comercial, civil, valutar).

Rezidenți fiscali în Federația Rusă

Acest concept prevede în prezent rezidența permanentă pe teritoriul statului pentru cel puțin 183 de zile în decurs de 12 luni una după alta. Totodată, perioada de ședere a unei persoane în țară nu este întreruptă pentru perioada plecării acestuia în afara țării pentru instruire sau tratament (până la 6 luni). Cesiunea către fiecare rezident (nerezident) stabilește obligațiile acestuia de a plăti impozit la buget din veniturile sale, afectează tipurile și modalitățile de deducere.

Tipuri de pariuri

Plățile de 13% pe an în conformitate cu articolul 224 din Codul fiscal intern se aplică tuturor rezidenților ( indivizii) - către cetățenii țării - la calculul plăților din venitul total. Pentru cei care nu fac parte din această categorie, deducerea este de 30%. Există o serie de excepții la reguli generale. De exemplu, la încheiere contract de munca pentru o perioadă mai mare de 183 de zile, unui cetățean al unui stat străin i se poate aplica o cotă egală cu 13%. Cu toate acestea, în cazurile în care angajatul pleacă înainte de expirarea perioadei specificate, iar plățile pentru timpul scurs s-au ridicat la același procent, calculul este recunoscut ca fiind incorect. În acest caz, angajatorul este amendat.

Plăți de venit pentru migranții străini

Conform Codului Fiscal al Federației Ruse, orice venit primit de rezidenți sau nerezidenți pe teritoriul țării este obligatoriu impozitat la cota corespunzătoare. Coloniștii care au venit pe teritoriul statului dintr-o altă țară, în conformitate cu partea 23 a articolului 207 din Cod, devin automat nerezidenți. Acestea aparțin acestei categorii până la 6 luni inclusiv de la data intrării. Un statut similar este atribuit cetățenilor Federației Ruse, un loc rezidenta permanenta care se află în afara graniţelor statului. În acest caz, ei sunt considerați străini. Persoanele care, din cauza unor circumstanțe speciale, au dobândit cetățenia Federației Ruse în termen de 3 luni, rămân și ele nerezidente în cadrul legii. Aceștia se încadrează în această categorie până când își depășesc șederea în țară cu mai mult de 183 de zile. În acest caz, pentru toate grupurile de mai sus, indiferent dacă au cetățenie rusă, o cotă de impozitare de 30% din

Rate individuale asupra profiturilor cetăţenilor străini

Următorii nerezidenți sunt scutiți de impozit de 30%:

- Dividendele primite din participarea la dreptul de a participa la activitatea unei organizații ruse. Ele sunt calculate la o rată de 15%.

- Angajare impozabilă la 13%.

- Un loc de muncă care necesită calificări înalte. În cadrul Legii federale din 25 iulie 2002, care reglementează persoanele care locuiesc pe teritoriul Federației Ruse, astfel de activități sunt impozitate cu o cotă specială de 13%.

Pentru toti cei care s-au mutat in tara si au venituri aici se percepe plata a 30% din profit. Această condiție este valabilă până când obțin statutul de rezident al Federației Ruse. Potrivit reglementărilor, în cea de-a 184-a zi de ședere a unui cetățean pe teritoriul statului, autoritatea competentă trebuie să efectueze o recalculare obligatorie a tarifului pentru perioada curentă.

Rambursarea plăților în plus la deducerile pentru venitul personal

La obținerea statutului de rezident al Federației Ruse, impozitul calculat pentru perioada curentă este recalculat. În acest caz, se efectuează returnarea sumelor plătite în plus la bugetul țării. Bani. Până la 31 decembrie 2010, această obligație revine angajatorului. Din 01 ianuarie 2011, această funcție a fost transferată organului fiscal, în care persoana este înregistrată la locul de reședință reală. Recalcularea și rambursarea fondurilor au loc pe baza unei declarații depuse de un cetățean. În plus, trebuie furnizat un certificat de rezident fiscal. Confirmă trecerea unei persoane la această categorie.

Hârtii necesare pentru recalculare

Documentul principal pe care trebuie să îl depună rezidenții fiscali ai Federației Ruse este o declarație întocmită în formularul 3-NDFL. Pentru efectuarea recalculării, persoana furnizează informații care confirmă trecerea sa în altă categorie. Un set de documente se depune la biroul fiscal de la locul de înregistrare.

Confirmarea statutului de rezident fiscal al Federației Ruse

În practică, angajatorul nu are posibilitatea de a verifica din ce categorie face parte angajatul său. Fără oportunități speciale, este practic imposibil să se stabilească perioada de reședință a unei persoane pe teritoriul statului în ultimele 12 luni. Angajatorul poate cere angajatului să scrie o declarație prin care poate fi luat în considerare rezident fiscal Federația Rusă. Totodată, documentul indică faptul că a locuit, în conformitate cu legislația internă, timp de șase luni în țară din ultimele 12. În acest caz, angajatorul își declină orice responsabilitate față de autoritățile fiscale pentru eventuala furnizare de informații de calitate scăzută, pe baza cărora se calculează cuantumul deducerii din venit. Astfel, angajatul confirmă și răspunde de acuratețea informațiilor furnizate. În caz de fraudă, un cetățean poate fi supus unor sancțiuni grave.

În prezent, autoritățile fiscale, serviciile vamale și de control al migrației dezvoltă o bază de date unificată comună pentru înregistrarea tuturor persoanelor care trec granița cu Federația Rusă și urmărirea în continuare a rezidenței lor în stat. Cu toate acestea, unui angajator obișnuit este dificil să obțină acces la astfel de date, așa că este nevoit să se concentreze doar pe declarațiile angajatului.